Przecena złotego, wynikająca z obaw o skutki przewidzianego na 3 października wyroku Trybunału Sprawiedliwości Unii Europejskiej w sprawie hipotek frankowych, jeszcze bardziej może zachęcić tych kredytobiorców do pójścia do sądów.

Koszty zawyżone?

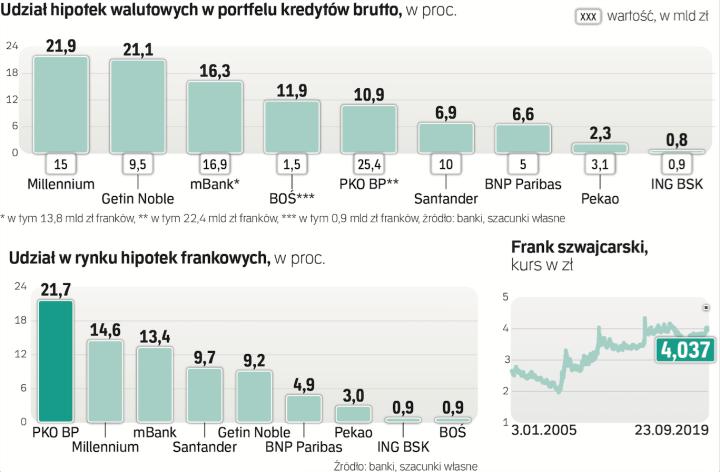

Złoty był najsłabszą walutą już w piątek, gdy podano datę publikacji wyroku TSUE, a w poniedziałek kontynuował przecenę. Za franka płacono po południu już prawie 4,03 zł. To problem dla Polaków mających prawie 460 tys. hipotek w tej walucie, bo średni kurs ich zaciągnięcia to ok. 2,5 zł. Dlatego często się zdarza, że pomimo kilku lat obsługi kredytu klienci frankowi mają do spłaty więcej niż w momencie jego udzielania. Wraz ze wzrostem kursu franka rośnie nie tylko wartość kredytu w złotym, ale też miesięczne raty. Próg bólu szacowany jest na ok. 5 zł.

To, obok samego wyroku TSUE, może być czynnikiem zachęcającym frankowiczów do pójścia do sądów. Jeśli wyrok trybunału będzie korzystny dla klientów, może się przełożyć na istotny wzrost sprzyjających im wyroków wydawanych przez polskie sądy. To z kolei zachęci kolejnych frankowiczów do rozpoczęcia batalii sądowych. Szacunki kosztów spraw przegrywanych przez banki są bardzo zróżnicowane. Analitycy Trigon DM oceniają, że konwersja hipotek na złote po kursie z dnia udzielenia i utrzymania stawki LIBOR CHF może kosztować sektor 70 mld zł. Drugie korzystne dla klientów rozwiązanie, czyli stwierdzanie przez sądy nieważności umów, kosztowałoby sektor aż 90 mld zł (oba szacunki przy założeniu, że wszyscy klienci idą do sądów i wygrywają). Związek Banków Polskich oceniał koszty na 60–70 mld zł.

Nie wszyscy są aż tak pesymistyczni. Agencja Moody's ocenia, że przekształcenie hipotek indeksowanych do franków w złotowe oprocentowane według LIBOR CHF oznaczałoby straty w najgorszym scenariuszu dla sektora około 1,5 raza większe niż jego zysk w 2018 r. Ten wyniósł 13 mld zł, więc mowa o koszcie „tylko" 20 mld zł. Moody's ocenia, że przewalutowanie na złote z zachowaniem ujemnego teraz oprocentowania LIBOR CHF byłoby kontrowersyjne, ponieważ stawiałoby kredytobiorców frankowych w uprzywilejowanej pozycji w stosunku do tych, którzy zaciągnęli hipoteki złotowe.