Tylko do końca tego roku publikowane będą wskaźniki referencyjne LIBOR, w tym także ten dotyczący franka szwajcarskiego. To rodzi ryzyko braku ciągłości funkcjonowania wielu umów, dla których LIBOR CHF jest podstawą wyliczania oprocentowania.

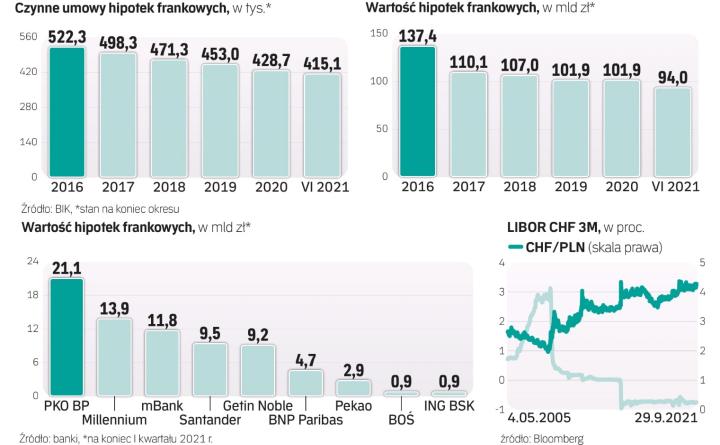

Sprawa dotyczy przede wszystkim klientów indywidualnych, bo firmy i instytucje najczęściej mają tzw. klauzule awaryjne. Chodzi zatem głównie o hipoteki frankowe gospodarstw domowych udzielone przed styczniem 2018 r. i zapadające po grudniu 2021 r. Czyli o niemal cały portfel tych kredytów – w Polsce jest czynnych 415 tys. takich umów o wartości 94 mld zł.

Wszyscy liczą na KE

Następca stawki LIBOR teoretycznie jest gotowy – to SARON. Jednak Komisja Europejska mimo nowelizacji rozporządzenia BMR dającego jej prawo do wskazania zamiennika wskaźnika LIBOR w krajach UE do tej pory tego nie zrobiła. Od wiosny tego roku KE prowadziła publiczne konsultacje w sprawie potrzeby wskazania stawki SARON jako zamiennika dla LIBOR w odniesieniu do hipotek, rachunków oszczędnościowych, kredytów konsumenckich i dla małych firm zawartych przed styczniem 2018 r. i zapadających po grudniu 2021 r.

We wtorek Komitet Stabilności Finansowej poświęcony nadzorowi makroostrożnościowemu (KSF-M) ocenił, że brak wyznaczenia przez KE zamienników dla wskaźników LIBOR CHF stworzy ryzyko wystąpienia istotnych zaburzeń funkcjonowania systemu finansowego. Takie stanowisko instytucje wchodzące w skład KSF-M wyrażały w konsultacjach prowadzonych przez KE.