Czytaj także: Frankowicze śmielej kroczą ścieżką sądową

Ewentualne duże odpisy na hipoteki frankowe uderzą w zyski, pojawi się ryzyko dalszych rezerw, co negatywnie wpłynie na politykę kredytową, bo banki zastosują ostrożne podejście, „oszczędzając" kapitał, aby na wszelki wypadek utrzymywać wyższe wskaźniki kapitałowe. – Jest spora niepewność co do czynników mających wpływ na wyceny. Głównymi czynnikami ryzyka pozostają kwestia hipotek frankowych oraz wspomniane ostatnio w raporcie NBP ryzyko niskiej rentowności i niedoborów kapitałowych w niektórych instytucjach finansowych – mówi Marta Czajkowska-Bałdyga, analityczka Haitonga. Ponadto w przyszłym roku zobaczymy efekt tzw. małego TSUE dotyczącego zwrotu klientom opłat za spłacone przed czasem pożyczki konsumpcyjne, co przełoży się na niższą marżowość tego produktu. – Przyszłoroczne wyniki mogą być też pod presją wyższych kosztów operacyjnych, m.in. wyższych opłat na Bankowy Fundusz Gwarancyjny. Także spowolnienie gospodarcze raczej nie będzie sprzyjać niższym kosztom ryzyka w sektorze – dodaje.

Jej zdaniem ROE banków, czyli zwrot z kapitałów, będzie w przyszłym roku pod presją, zakładając, że rezerwy na franki będą trwałe, a wymogi kapitałowe nie zostaną poluzowane. Dlatego jeszcze jest potencjał do spadku wycen banków i jej zdaniem trudno oczekiwać trwałego odwrócenia ostatniego trendu spadkowego. Zwraca uwagę, że średnia prognoz nie uwzględnia jeszcze w pełni wszystkich czynników, takich jak małe TSUE czy odpisy na franki, więc niskie wskaźniki wyceny bazujące na średniej prognoz mogą być złudnie atrakcyjne.

Czytaj także: Wojna nerwów między frankowiczami a bankami

Niepewność rodzą też czynniki makroekonomiczne. – Mogą być one w krótkim terminie większym problemem niż franki. Silnie rosnąca akcja kredytowa w segmencie konsumpcyjnym może, podobnie jak to już się działo, odbić się czkawką w razie spowolnienia gospodarczego. Szybki przyrost hipotek, uznanych za „bezpieczny" rynek, w razie pogorszenia koniunktury za kilka lat też może być kłopotliwy – uważa Materna. Dodaje, że banki frankowe muszą uważać, by nie wpaść w błędne koło. – To nie jedynie problem strat na hipotekach frankowych. Przyniosą one zmniejszenie zysku banku, co z kolei może spowodować spadek dynamiki akcji kredytowej, a to tylko pogłębia spadek wyników. O tym, jak wpływa nierozwiązany problem na spółkę, mogli się przekonać akcjonariusze np. Getin Noble Banku – wyjaśnia.

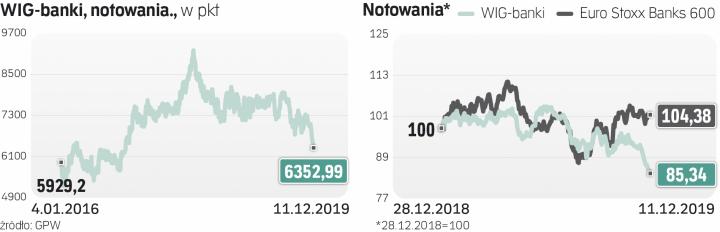

Niepokojące wyniki?

Na razie wyniki banków są niezłe: w październiku zysk sektora wyniósł 1,38 mld zł, czyli urósł przez rok o 18,6 proc. Zaskakująca jest jednak struktura wyników: ten odsetek spadł o 2,2 proc., z opłat i prowizji urósł zaś aż o 15,7 proc. Od paru lat było odwrotnie – ten pierwszy wyraźnie rósł, a drugi spadał lub był stabilny. To nie koniec dziwnych rezultatów, bo koszty działania spadły o ponad 16 proc., głównie dzięki obniżeniu kosztów ogólnego zarządu, ale niższe były także wydatki pracownicze. To zaskakujące, bo koszty ostatnio lekko zwyżkowały. Saldo rezerw kredytowych zmalało o 33 proc., odwrotnie niż do tej pory.