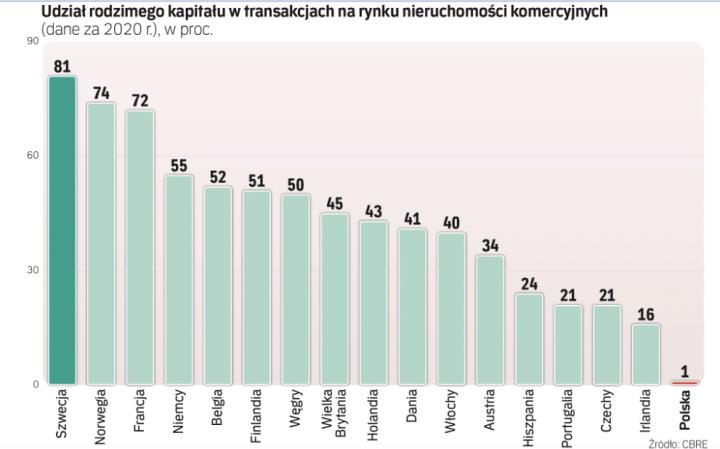

W I połowie tego roku wartość inwestycji w nieruchomości komercyjne w Polsce sięgnęła 2 mld euro, z czego tylko 4 proc. przypadło na rodzimy kapitał. Ten bedący ewenementem na skalę światową stan rzeczy utrzymuje się od lat. Tymczasem inwestorzy z Czech i Węgier nie tylko czerpią pożytki z nieruchomości budowanych w ich krajach, ale jak równy z równym konkurują o aktywa w regionie z graczami z zachodniej Europy. To pokazuje, jak potrzebne jest wprowadzenie w Polsce REIT-ów – spółek inwestujących w nieruchomości, by wpływy z czynszów regularnie trafiały do akcjonariuszy.

Nieruchomości komercyjne to maszynki do zarabiania pieniędzy: te dobrze położone i wynajęte przynoszą właścicielom regularne wpływy z najmu. O co idzie gra? Przykładami niech będą biurowce z portfela niedawnego debiutanta – Cavatiny. Chmielna 89, biurowiec wynajęty w pełni przez PKO BP, przynosi rocznie (dane z prospektu) około 6 mln euro z czynszu (NOI) – obiekt kupił amerykański Madison International Realty. Szykowany do sprzedaży wrocławski Carbon Tower to 3,3 mln euro NOI.

Zbudować zaufanie

- REIT-y dają możliwość inwestowania na rynku nieruchomości, w tym nieruchomości komercyjnych, nawet niewielkich kwot pieniędzy. Z perspektywy typowego inwestora indywidualnego kupienie np. budynku biurowego czy magazynowego pozostaje poza jego możliwościami finansowymi, natomiast to ograniczenie doskonale adresują REIT-y – mówi Marek Paczuski, dyrektor w dziale doradztwa inwestycyjnego w Savills. - Dodatkowym atutem jest płynność tego typu inwestycji i relatywnie wysoka przewidywalność przyszłych dochodów/dywidend. Szczególnie w dobie niskich stóp procentowych, które skłoniły wiele osób do zakupów na rynku mieszkaniowym, alternatywny sposób inwestycji w nieruchomości powinien zyskać popularność. Takie są zresztą doświadczenia z wielu innych krajów, które wprowadziły REIT-y. Możliwość dywersyfikacji portfeli inwestycyjnych powinna także przyciągać inwestorów instytucjonalnych, których zaangażowanie na rynku nieruchomości w Polsce to zwykle akcje lub obligacje deweloperów. Regularne dywidendy, płynność, elastyczność co do kwot jakie można zainwestować i brak konieczności angażowania się w bezpośrednie zarządzanie nieruchomościami to czynniki, które powinny zachęcić zarówno inwestorów indywidulnych jak i instytucjonalnych do tego typu instrumentów - dodaje.

– Fakt, że w Polsce aż 99 proc. pieniędzy zainwestowanych w nieruchomości pochodzi od inwestorów zagranicznych, jest ewenementem na skalę światową – mówi Krzysztof Cipiur, dyrektor działu rynków kapitałowych w Knight Frank. – Ustawa o REIT-ach otworzyłaby drogę inwestorom do lokowania rodzimego kapitału w nieruchomości komercyjne w Polsce. Proszę zwrócić uwagę, że osoby prywatne dysponujące gotówką nie mają wielu opcji inwestycyjnych, innych niż kupowanie mieszkań na wynajem. Część z nich na pewno by te środki przekierowało zatem w stronę REIT-ów, jeśli mieliby taki wybór, zakładając oczywiście wcześniejsze przeprowadzenie odpowiedniej kampanii edukacyjnej – dodaje.