Rynek płatności odroczonych, nazywanych też BNPL (z ang. buy now, pay later) wystrzelił. Eksperci nie mają wątpliwości – to najgorętszy z internetowych trendów w Polsce i na świecie. Za oceanem ledwie doszło do wartej prawie 30 mld dol. akwizycji Afterpay przez Square, gigantów branży, a już w Polsce rynek BNPL zaczyna buzować. W środę nad Wisłę wchodzi globalny lider tego sektora – szwedzka Klarna. Firma, założona przez mającego polskie korzenie Sebastiana Siemiątkowskiego, rzuci wyzwanie m.in. Twisto oraz licznym polskim startupom (np. PayPo, czy TryPay).

Zakupy ratalne i na kredyt są już passe

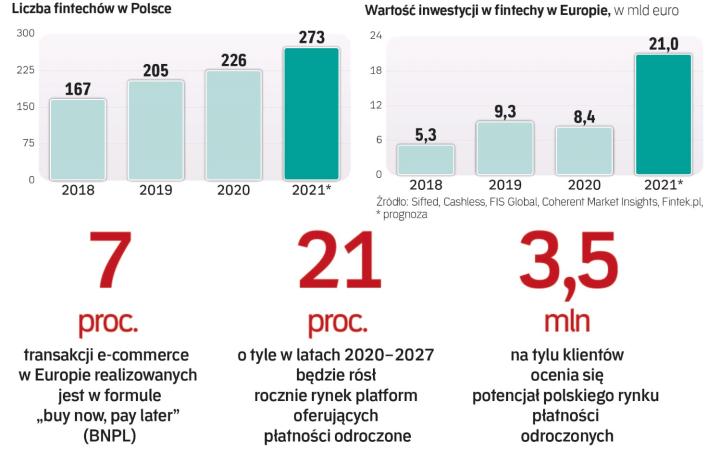

Dzięki Klarnie, która wyceniana jest na ponad 45 mld dol., działające w sieci sklepy będą mogły zaoferować kupującym online usługę „kup teraz, zapłać za 30 dni". Odroczenie (bez odsetek i opłat dla konsumentów) to nowy magnes na kupujących online. Obecnie szacuje się, że globalnie 2 proc. transakcji e-commerce realizowanych jest w formule BNPL, ale w Europie ten odsetek sięga 7 proc., a np. w Australii – 10 proc. – podaje FIS Global. Wedle prognoz w latach 2020–2027 rynek ten będzie rósł w tempie 21 proc. rocznie. A fakt, że w ub.r. w Szwecji, rodzimym rynku Klarny, z usług odroczonych płatności korzystano przy niemal co czwartym zakupie online, tylko pokazuje trend.

Za usługę BNPL płacą e-sklepy, które wdrożą takie rozwiązanie (na polskojęzycznej stronie Klarny można przeczytać, że to 2,99 proc. od transakcji plus 50-groszowa opłata). Ale nie zniechęca to sprzedawców, bo rośnie wielkość i wartość koszyka.

Co więcej, widać początki wojny o klienta. BNPL oferuje bowiem coraz więcej operatorów, jak np. Allegro Pay, PayU, Dotpay czy Przelewy24. Z kolei TryPay wprowadził platności odroczone dla przedsiębiorców (w modelu B2B) z możliwością odłożenia spłaty na 60 dni.