– W drugiej połowie roku w efekcie rządowych działań w kieszeniach Polaków pojawiło się więcej pieniędzy i można się było spodziewać wyraźnie wyższego wzrostu konsumpcji – mówi Piotr Bielski, główny ekonomista Santander Bank Polska. – Jednak ten efekt się nie pojawił – dodaje.

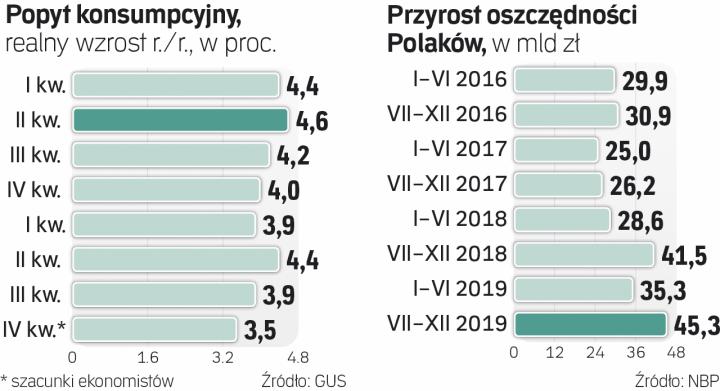

Wprost przeciwnie: w IV kw. 2019 r. dynamika popytu gospodarstw domowych dosyć ostro wyhamowała. W II kw. wynosiła 4,4 proc., w III kw. spadła do 3,9 proc., a w IV kw. – już do ok. 3,5 proc. – wynika z szacunków ekonomistów (szacunków, bo GUS nie przedstawił jeszcze informacji za ostatni kwartał zeszłego roku). Co gorsza, okazało się, że tak znaczne schłodzenie konsumpcji było główną przyczyna dosyć ostrego hamowania całej gospodarki w końcówce zeszłego roku. Tempo wzrostu PKB w IV kw. spadło do ok. 3 proc., podczas gdy oczekiwano, że utrzyma się na poziomie ok. 4 proc.

– Ostrzegaliśmy, że pozytywny dla konsumpcji impuls z tytułu realizacji obietnic wyborczych będzie stopniowo wygasał. Ale stało się to szybciej, niż można się było spodziewać – podkreśla też Rafał Benecki, główny ekonomista ING Banku Śląskiego. – Polacy dosyć szybko przestawili się z trybu wydatkowego na oszczędnościowo-inwestycyjny – dodaje.

Obietnice wyborcze z 2019 r. to m.in. 13. emerytura (transfer rzędu 9 mld zł), rozszerzenie 500+ na wszystkie dzieci (dodatkowe 10 mld zł wypłaconych w 2019 r.) czy obniżka PIT (co dało o 2–3 mld zł wyższe pensje netto). Dotychczas tak duże dodatkowe pieniądze od państwa, w tym głównie 500+ w swojej pierwotnej wersji, pobudzały wydatki Polaków.