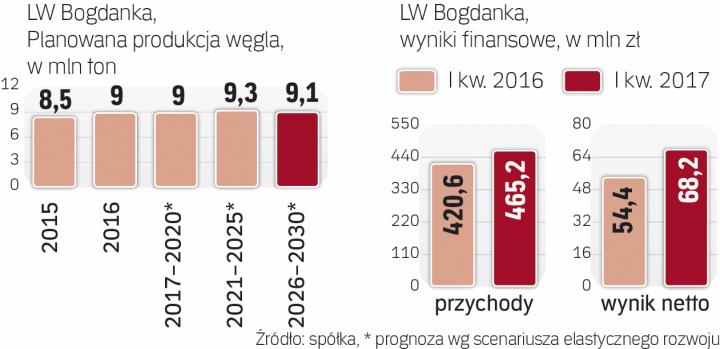

Początek roku okazał się dla Lubelskiego Węgla Bogdanka wyjątkowo dobry. Spółka wyraźnie poprawiła wyniki (patrz wykres), głównie dzięki zwiększeniu wolumenu sprzedaży węgla o 9 proc., do niemal 2,4 mln ton, w porównaniu z tym samym okresem 2016 r. Jednak według analityków tak dobra sprzedaż jest nie do powtórzenia w kolejnych kwartałach.

– Dla Bogdanki drugi kwartał ma być istotnie słabszy pod względem wolumenów produkcji, a więc także pod względem raportowanych wyników – twierdzi Paweł Puchalski, analityk DM BZ WBK. Zgadza się z nim Łukasz Prokopiuk. – Część dostaw została po prostu zrealizowana wcześniej z uwagi na planowane remonty torów kolejowych. To oznacza, że sprzedaż w II i w III kwartale będzie niższa – wyjaśnia Prokopiuk. Eksperci nie mają jednak wątpliwości, że spółce uda się zrealizować plan wydobywczy na ten rok, sięgający 9 mln ton.

Pytanie, jak na sytuację Bogdanki wpłyną problemy wydobywcze jej głównego konkurenta – Polskiej Grupy Górniczej (PGG). Nie jest tajemnicą, że PGG ma sporą dziurę w realizacji tegorocznego planu produkcji. Analitycy spierają się jednak, czy Bogdanka byłaby w stanie choć w części wypełnić tę lukę swoim węglem. Według Marcina Stebakowa z Vestor DM jest to możliwe. – Zarząd Bogdanki widzi duże zapotrzebowanie na węgiel na krajowym rynku, chociaż z drugiej strony nie przewiduje zwiększenia produkcji powyżej zaplanowanych około 9 mln ton na ten rok – zastrzega Stebakow.

Podkreśla jednocześnie, że Bogdanka będzie zwiększać sprzedaż do swojego głównego właściciela – Enei. – Już w tym roku powinna wysłać do budowanego bloku w Kozienicach pierwsze dostawy surowca. Bogdanka pozytywnie zaskoczyła na początku tego roku poprawą parametrów finansowych, zwiększeniem uzysku wydobytego węgla czy usystematyzowaniem wydobycia. Widać, że spółka korzysta na współpracy ze swoim głównym właścicielem – podkreśla Stebakow.