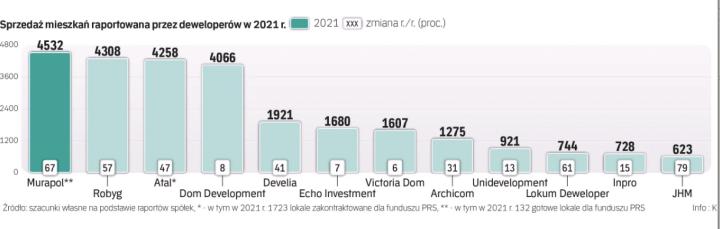

Zgodnie z udostępnionymi przez 15 związanych z rynkiem kapitałowym deweloperów danymi w 2021 r. nabywców znalazło 28,2 tys. mieszkań, o 29 proc. więcej niż w dotkniętym pandemią 2020 r. Wyłączając transakcje z inwestorami z rynku PRS, sprzedaż rok do roku wzrosła o 24 proc., do 26,4 tys. Uwagę zwracają rewelacyjne wyniki największych podmiotów – pierwszy raz udało się przebić poziom 4 tys. sprzedanych lokali i to – poza Murapolem – bazując na klientach indywidualnych.

Historyczny wyczyn

W samym IV kwartale analizowana przez nas grupa sprzedała 5,81 tys. lokali, co jest wynikiem wyraźnie słabszym na tle wcześniejszych okresów: w ciągu czterech wcześniejszych kwartałów sprzedaż sięgała średnio 6,9 tys. Kontraktacja z końca 2021 r. jest o 17 proc. niższa rok do roku i 14 proc. niższa kwartał do kwartału. Wyłączając transakcje PRS, spadek sięga 9 proc. rok do roku i 12 proc. kwartał do kwartału. Warto pamiętać, że oba okresy bazowe to czas prosperity na rynku pierwotnym. Zanotowany w IV kwartale ub.r. wynik jest jednocześnie o 8 proc. wyższy niż w I kwartale 2020 r., ostatnim „zdrowym" okresie przed pandemią, i o 4 proc. większy niż w III kwartale 2020 r., kiedy rynek odbudowywał się po wywołanej lockdownem chwilowej zapaści. Mimo zauważalnego ogólnego schłodzenia, w IV kwartale ub.r. Dom Development i Atal zdołały znaleźć nabywców na ponad 1 tys. mieszkań, ta pierwsza firma zanotowała nawet rekordowy wynik kwartalny.

Uwagę zwracają duże wahania wyników rok do roku i kwartał do kwartału w poszczególnych spółkach, co potwierdza, że sprzedaż głównie determinowana była wielkością oferty w danym momencie. Niemniej przełom lat 2021 i 2022 to ważna zmiana otoczenia, przede wszystkim podwyżka stóp procentowych z 0,1 do 2,25 proc. – i to zapewne nie koniec. Jak wyniki osiągnięte przez firmy w 2021 r. oceniają eksperci i jakie są ich prognozy na 2022 r.?

Czas wyzwań

Agnieszka Mikulska, ekspert rynku mieszkaniowego CBRE, ocenia, że za deweloperami giełdowymi bardzo dobry rok, dla wielu z nich wyniki są wyższe nie tylko wobec dotkniętego pandemią 2020 r., ale i 2019 r. – Jednocześnie widzimy stopniowe wyhamowanie sprzedaży. Nie zaskakuje, że w IV kwartale ub.r. deweloperzy sprzedali nieco mniej rok do roku, bo ostatnie miesiące 2020 r. były momentem odreagowania pandemii. Jednak sprzedaż w ostatnim kwartale mijającego roku okazała się dla większości deweloperów też nieco słabsza niż w poprzednim kwartale, a już III kwartał 2021 r. był pod względem wielkości sprzedaży gorszy niż drugi. Mniejsza sprzedaż po części wynika z ograniczonego wyboru nowych mieszkań, ale w ostatnim kwartale na ograniczenia popytu wpływ miały także zmiany w otoczeniu rynkowym, przede wszystkim wzrost stóp procentowych – mówi Mikulska. – W tym roku spodziewamy się osłabienia popytu nabywców indywidualnych w związku z malejącą zdolnością kredytową i wyższymi kosztami obsługi kredytu. Również rosnące ceny mieszkań, spowodowane m.in. wyższymi kosztami budowy, mogą ograniczyć grupę potencjalnych nabywców. Jednocześnie dla rynku może oznaczać to powrót do stabilizacji i stopniową odbudowę oferty.