Wystawiony na sprzedaż mBank może potencjalnie zainteresować wszystkich dużych graczy w Polsce, a także tych dopiero chcących wejść na nasz rynek. Jednym z kandydatów w tej pierwszej grupie może być ING Bank Śląski, który – jak wynika z naszych informacji – buduje zespół mający przeanalizować możliwość przejęcia mBanku.

Obie instytucje nie komentują sprawy. Jest jednak ona o tyle interesująca, że oba banki są do siebie bardzo podobne nie tylko pod względem skali (w czerwcu ING Bank Śląski miał prawie 151 mld zł aktywów, a mBank ponad 152 mld zł), ale też modelu biznesowego: oba są bankami uniwersalnymi mającymi jedne z najlepszych rozwiązań cyfrowych w sektorze, oferującymi dobre produkty online i mającymi mniej oddziałów w relacji do swojej skali niż inni główni gracze. Portfel kredytów netto, mimo niższych aktywów, już od kilku kwartałów ING BSK ma większy niż mBank (111 mld zł vs 100 mld zł).

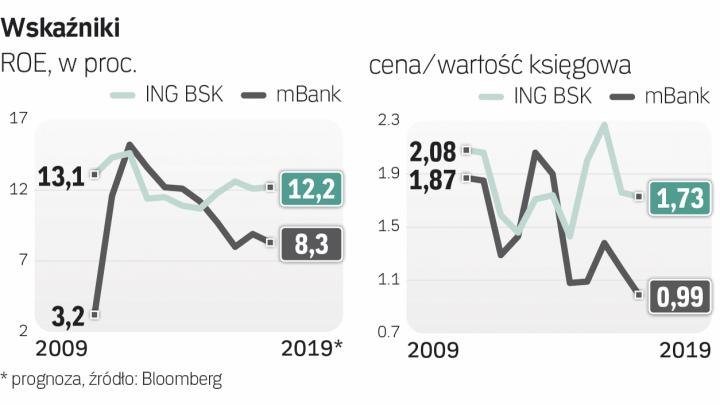

Większe różnice pojawiają się w zakresie zysków. Według średniej prognoz zebranych przez Bloomberga w tym roku ING BSK wypracuje 1,73 mld zł zysku netto, a mBank „tylko" 1,26 mld zł, jeśli uwzględnimy fakt, że mBank mimo podobnej skali aktywów musi utrzymywać znacznie wyższe kapitały – wymóg Komisji Nadzoru Finansowego dla mBanku to dla Tier1 i TCR odpowiednio 12,1 mld zł i 14,5 mld zł, dla ING Banku Śląskiego są one niższe odpowiednio o 1,9 mld zł i 2,6 mld zł. Oba banki w dużej mierze stosują metodę wewnętrznych ratingów, co pozwala im optymalizować wielkość aktywów ważonych ryzykiem i wymaganego kapitału, a powodem w różnicy wymogów jest duży portfel hipotek walutowych mBanku. Stanowią one 16,3 proc. jego kredytów brutto i są warte 16,9 mld zł, w ING Banku Śląskim problem ten jest marginalny – są warte 0,9 mld zł i stanowią tylko 0,8 proc. portfela. Jednak – jak zaznaczają analitycy DM Citi Handlowego – portfel frankowy, choć decydujący, nie jest jedynym czynnikiem tłumaczącym niższą rentowność mBanku (mimo jego wyższego udziału kredytów konsumenckich cechujących się wysokimi marżami).

Inna kluczowa różnica to tempo wzrostu. Od końca 2011 r. do końca 2018 r. ING BSK zwiększył kredyty o 143 proc., czyli o blisko 61 mld zł, a mBank tylko o 35 proc. i 24 mld zł. Dziesięć największych banków z GPW zwiększyło w tym czasie portfel o 76 proc., w czym dodatkowo pomogły przejęcia, których holendersko-polski bank jako jeden z nielicznych nie prowadził.