– To jeden z najdroższych długów w Europie – tak Izabela Leszczyna, posłanka KO i była wiceminister finansów komentowała na Twitterze, gdy Polski Fundusz Rozwoju podsumowywał swoją działalność w zakresie pomocy antykryzysowej dla firm.

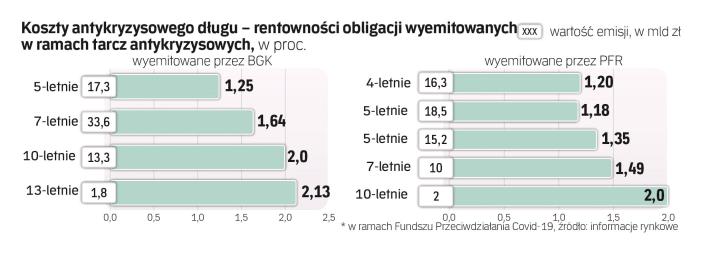

PFR realizuje program pomocowy w ramach tzw. tarczy finasowej, a dotychczas pozyskał poprzez emisje obligacji w pięciu transzach imponujące ok. 62 mld zł. Zapytaliśmy ekspertów rynkowych, czy koszty tego długu są rzeczywiście wyjątkowo wysokie? – To prawda, że PFR pożycza drożej, niż gdyby robił to rząd i drożej niż większość krajów UE. Ale nie jest to koszt inny niż wynikający z uwarunkowań rynkowych – odpowiadają ekonomiści.

Jak wyjaśniają, obligacje PFR, a także BGK, emitowane w ramach funduszu przeciwdziałania Covid-19 (dotychczas to ok. 66 mld zł), mają gwarancje Skarbu Państwa, ale nie są wprost papierami skarbowymi. – A to oznacza, że muszą być atrakcyjniejsze dla inwestorów niż rządowe obligacje – mówi Karol Pogorzelski z ING Banku Śląskiego. Dodaje, że rynek standardowych papierów Skarbu Państwa jest ogromny i bardzo płynny: wśród nabywców jest sporo inwestorów i instytucji z zagranicy, w tym zagranicznych funduszy inwestycyjnych. Rynek obligacji korporacyjnych, a tak można traktować papiery PFR-u, jest zaś znacznie węższy, główni nabywcy to podmioty krajowe (w tym zresztą NBP) i trudniej je ewentualnie odsprzedać.

– Potrzebna jest pewna premia za tę mniejszą płynność. Do tego, co jest równie ważne, tego typu papiery nie są zwolnione z tzw. podatku bankowego, więc ten podatek musi się mieścić w cenie – zaznacza Pogorzelski.