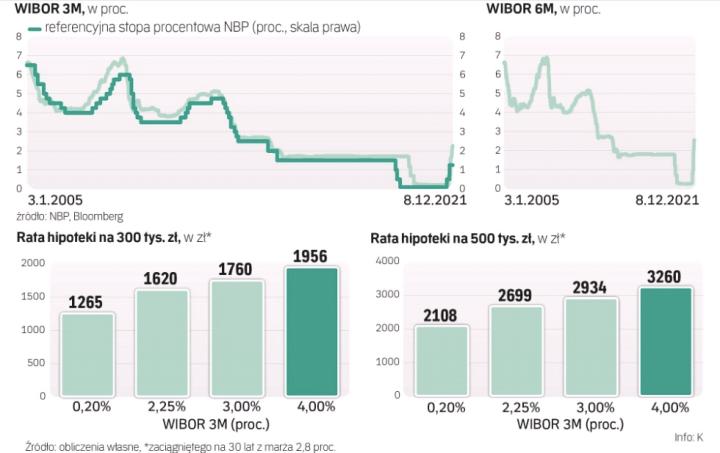

Spośród 390 mld zł hipotek w polskiej walucie aż 98 proc. ma zmienne oprocentowanie. Podwyżki szczególnie mogą dotknąć tych, którzy zaciągnęli kredyty tego typu w czasie pandemii, gdy stopy procentowe były bliskie zera. Od czerwca 2020 r. do końca września 2021 r. banki w Polsce udzieliły hipotek wartych aż 111 mld zł. Weźmy np. kredyt zaciągnięty wtedy na 300 tys. zł i 30 lat z marżą 2,8 proc. (WIBOR 3M wynosił 0,2 proc.). Łączne oprocentowanie wynosiło zatem 3 proc., a miesięczna rata – 1265 zł. Teraz podskoczyła już do 1520 zł. Kwota 300 tys. zł nie jest wygórowana, średnia wartość zaciąganego ostatnio kredytu mieszkaniowego to 340 tys. zł, o 15 proc. więcej niż rok temu i o 50 proc. niż przed pięcioma laty. W przypadku analogicznego kredytu na 500 tys. zł miesięczna rata wzrosła z 2100 zł w czasie historycznie najniższych stóp procentowych do 2700 zł obecnie.

– Różnica między WIBOR 3M a stopą referencyjną wynika z bardzo agresywnego scenariusza zacieśnienia polityki pieniężnej, który wycenia obecnie rynek. Według kontraktów FRA główna stopa procentowa NBP ma wzrosnąć do ok. 3 proc. za kilka miesięcy. Konieczność zachowania spójności między tymi rynkami napędza kwotowania stawek WIBOR obejmujących kolejne podwyżki stóp procentowych. W miarę upływu czasu, jeśli rynek nie zacznie wyceniać dalszych ruchów ponad wspomniane 3 proc., różnica między stawką WIBOR 3M i stopą referencyjną się ustabilizuje na poziomie zbliżonym do notowanego przed pandemią – mówi Piotr Bartkiewicz z departamentu analiz makroekonomicznych Pekao.

Ile to będzie kosztować

To jednak najprawdopodobniej nie koniec zacieśniania polityki pieniężnej. – Rynek finansowy oczekuje podwyżek stóp procentowych w Polsce. Wyceny instrumentów pochodnych sygnalizują, że stopa referencyjna NBP wzrośnie do 3 proc. już w I kwartale przyszłego roku. Rosnące oczekiwania kontynuacji cyklu zaostrzania polityki pieniężnej zaczęły wpływać także na wysokość oprocentowania depozytów na rynku międzybankowym – mówi Mirosław Budzicki z biura strategii rynkowej PKO Banku Polskiego.

W jego ocenie od II kwartału przyszłego roku różnica pomiędzy stawką WIBOR a stopą referencyjną NBP powróci w okolice 0,2 pkt proc., czyli poziomu jak w poprzednich latach. – Należy przy tym pamiętać, że cały czas toczy się dyskusja na temat metodologii wyznaczania stawek WIBOR. Ewentualne zmiany w tym zakresie mogą też mieć materialny wpływ na ich wysokość – zaznacza Budzicki.