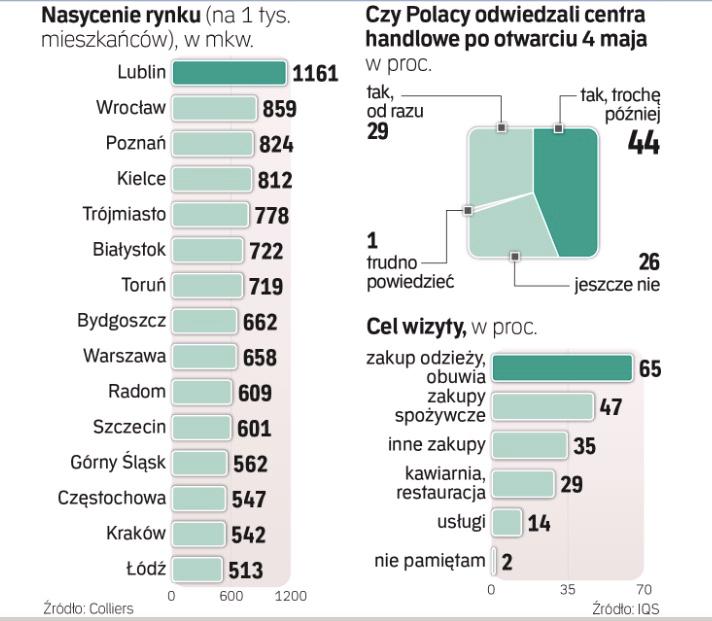

Od maja trwa odrabianie strat w centrach handlowych, zamkniętych w tym roku na długie tygodnie. Według danych ShopperTrak Index z 14 lipca ruch jest już tylko o 0,3 proc. niższy niż przed rokiem.

Ekonomiści zwracają uwagę, że porównując dane z sytuacją sprzed pandemii, klientów jest średnio 15–20 proc. mniej. Oznacza to dla najemców wyzwanie, a dla galerii, w których już zamknięto wiele lokali, zwłaszcza gastronomicznych, może oznaczać problemy. I nie chodzi tylko o odpływ klientów do sklepów internetowych ze względu na zmieniające się zwyczaje zakupowe.

Nowe strategie

– Ruch klientów w centrach jest mniejszy niż przed pandemią o ok. jedną piątą. Jednocześnie obserwujemy, że klienci pojawiający się w galeriach są bardziej zdecydowani na zakup, co skutkuje zwiększoną konwersją. Doświadczenie 2020 r. pokazuje, że ubytek ruchu w punktach stacjonarnych jesteśmy w stanie w znacznym stopniu niwelować, rozwijając e-commerce – mówi Radosław Jakociuk, wiceprezes VRG (marki Vistula czy W.Kruk). – To, co się zmieniło, to odejście od strategii rozwoju metrów kwadratowych. Jesteśmy mniej skoncentrowani na zwiększaniu powierzchni, a bardziej na rentowności punktów. W markach odzieżowych preferujemy rozwój sieci franczyzowej, zamiast salonów własnych – dodaje.

– Widzimy coraz większe zainteresowanie klientów ofertą internetową w dużych miastach. Tam odwiedzalność dużych galerii wyraźnie spada, tymczasem w małych miejscowościach sprzedaż stacjonarna pozostaje najbardziej popularną formą handlu – mówi Przemysław Lutkiewicz, wiceprezes LPP. – Planujemy kontynuować równolegle usprawnianie sprzedaży internetowej, jak i rozbudowę powierzchni stacjonarnej z naciskiem na region CIS oraz rozwój w Europie. Widząc dalszy potencjał do rozwoju naszych młodszych marek, coraz więcej otwarć przewidujemy głównie w mniejszych miastach, gdzie dominują retail parki i na nich będziemy koncentrować tegoroczny rozwój sieci – dodaje.