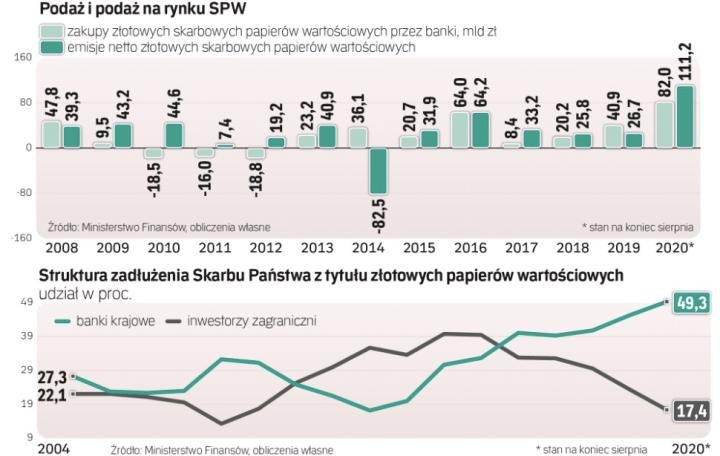

Polska nie jest wyjątkiem. Jak zauważyli w niedawnej analizie ekonomiści z Deutsche Banku Mallika Sachdeva i Oliver Harvey, wszystkie kraje zaliczane do tzw. rynków wschodzących doświadczyły w trakcie pandemii wzrostu potrzeb pożyczkowych i jednocześnie ucieczki zagranicznych inwestorów z rynku obligacji. Wszędzie więc dług musiały kupować banki centralne i – częściej – inne krajowe banki. Analitycy z DB mówią w tym kontekście o nieformalnym QE (ang. shadow QE). Według ich wyliczeń, skala tego zjawiska była jednak nad Wisłą wyjątkowo duża. Średnio w 16 analizowanych krajach banki zwiększyły zaangażowanie w obligacje o równowartość około 60 proc. tegorocznych emisji netto.

Siła stabilizująca

Sachdeva i Harvey tłumaczą, że zachowanie banków w dużej mierze było naturalną reakcją na załamanie akcji kredytowej i jednoczesny skok wartości depozytów. Nadpłynny sektor bankowy musiał zastąpić kredyty innymi aktywami, a obligacje skarbowe są zarówno bezpieczne, co ważne w warunkach kryzysu, jak i relatywnie dochodowe w środowisku rekordowo niskich stóp procentowych. Ich atrakcyjność dla banków zwiększają też międzynarodowe regulacje, m.in. to, że – inaczej niż inne aktywa – nie wymagają zabezpieczeń kapitałowych.

Na to jednak, zdaniem analityków DB, nałożyły się celowe działania banków centralnych, popychające banki komercyjne do większego zaangażowania na rynku długu. To przede wszystkim obniżki stopy rezerw obowiązkowych (NBP obniżył ją w kwietniu z 3,5 do 0,5 proc.), które jeszcze zwiększyły nadpłynność banków. W Polsce już od lat zaangażowaniu banków w SPW sprzyja podatek od aktywów bankowych, z którego te instrumenty są zwolnione.

„Popyt banków był siłą stabilizującą rynek obligacji skarbowych, ale niesie ze sobą również zagrożenia" – zauważyli ekonomiści z DB. Odnieśli się do doświadczeń z kryzysu zadłużeniowego w strefie euro z lat 2010–2012. Obawy inwestorów o wypłacalność rządów powodowały wtedy przecenę obligacji skarbowych, co narażało zaangażowane w te papiery banki na straty. To prowokowało obawy, że będzie im potrzebna publiczna pomoc, która jeszcze zwiększy problemy finansowe rządów. I tak przecena obligacji się nasilała.

„Większym problemem może być jednak inflacja. Jej wzrost może zmusić banki centralne do podwyżek stóp procentowych lub wycofania z rynku taniej płynności. A to osłabiłoby bodźce banków do angażowania się w nieformalne QE" – tłumaczą Sachdeva i Harvey. Jeśli do tego czasu potrzeby pożyczkowe rządów nie zmaleją, czeka je ostra przecena obligacji. Ewentualnie, aby do tego nie dopuścić, banki centralne mogą się wstrzymywać z podwyżkami stóp procentowych, nawet gdy będzie to konieczne.

Jeden kredytobiorca

– Taki problem, jak w strefie euro w trakcie kryzysu zadłużeniowego, w Polsce raczej nie wystąpi. Przecena obligacji niektórych państw wiązała się wtedy nie tylko ze wzrostem ryzyka ich niewypłacalności, ale też z ryzykiem rozpadu strefy euro – przypomina Mikołaj Raczyński, dyrektor departamentu zarządzania funduszami w Noble Funds TFI. – Większym ryzykiem związanym z zakupami obligacji przez banki jest to, że wezmą zbyt dużo obligacji długoterminowych i nie zabezpieczą się odpowiednio na wypadek wzrostu stóp procentowych. Wtedy mogłyby ponieść straty, co zmniejszyłoby ich kapitały i odbiłoby się na akcji kredytowej – dodaje. Raczyński uspokaja jednak, że na razie banki preferują obligacje o zapadalności do pięciu lat, i takie też w dużej mierze oferuje Ministerstwo Finansów. – To, że zaangażowanie nierezydentów na rynku krajowych obligacji zmalało, ogranicza ryzyko poważnego zachwiania cenami. Maleje prawdopodobieństwo dużego odpływu kapitału z tego rynku. Poza tym NBP może zapobiec nadmiernej przecenie obligacji – dodaje dr Jarosław Janecki, ekonomista ze Szkoły Głównej Handlowej.