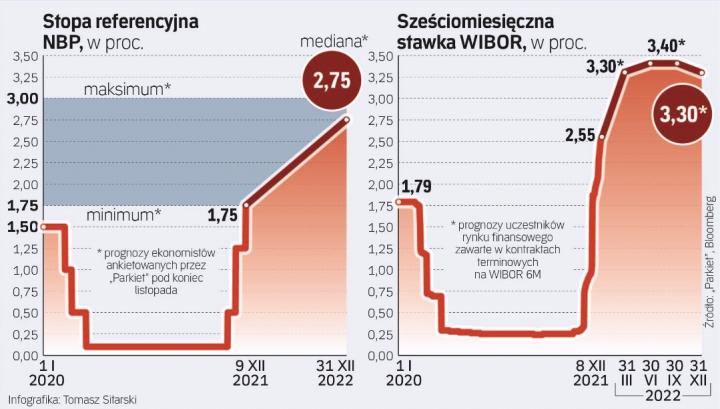

Rada Polityki Pieniężnej podniosła w środę, po raz trzeci z rzędu, stopy procentowe. Tym razem główna stopa wzrosła o 0,5 pkt proc. do 1,75 proc. A to nie koniec.

Przez kilka ostatnich lat Polacy i krajowe firmy przyzwyczaili się do rekordowo tanich i łatwo dostępnych kredytów. To owoc radykalnych decyzji większości banków centralnych świata, w tym polskiego. Obniżając stopy procentowe do zera bądź nawet minusowych wartości, próbowały zażegnać skutki kryzysu finansowego z 2008 roku, a następnie pandemii.

Era taniego pieniądza w Polsce przeszła już jednak do historii, a to niesie ze sobą poważne ryzyko. Jeszcze latem tego roku prezes NBP Adam Glapiński uspokajał, że nie ma podstaw do podwyżek stóp procentowych, a rosnąca inflacja jest przejściowa. Rynek, a więc uczestnicy krajowego obiegu pieniądza, zdawał się w to wierzyć. Stawka tzw. WIBOR-u, według której liczone są raty kredytów bankowych, była jak zaczarowana – bliska zera. Zadłużonym, których zdolność kredytowa urosła do niespotykanych wartości, do spłaty (nie licząc raty kapitałowej) pozostawała więc tylko marża kredytowa naliczana przez banki.

Jednak wydarzyło się to, co dla ekonomistów było oczywiste od dawna. Prezes NBP zmienił zdanie co do stóp procentowych, inflacja przyspieszyła, a uczestnicy gry rynkowej zaczęli to wszystko dyskontować na krajowym rynku długu. Jak z procy wystrzeliły rentowności obligacji, a z nimi stawka najlepiej obrazująca koszt pieniądza w kraju i punkt odniesienia w umowach kredytowych, czyli sześciomiesięczny WIBOR. Od sierpnia wzrósł już – bagatela – 14 razy i wynosi 2,5 proc. Pionowa wręcz linia na wykresie oraz kolejne decyzje Rady Polityki Pieniężnej nie wróżą nic dobrego ani dla zadłużonych, ani, szerzej – dla gospodarki.