– Jeśli TSUE podzieli stanowisko wyrażone przez rzecznika, więcej frankowiczów, którzy albo nie są jeszcze przekonani do walki z bankiem, albo oczekują na to rozstrzygnięcie, zdecyduje się na skierowanie sprawy do sądu – mówi Kacper Jankowski, dyrektor działu spraw bankowych w Votum. Firma ta prowadzi teraz ponad 7,5 tys. spraw, z czego 1,3 tys. trafiło do sądów. W całym 2018 r. firma skierowała do sądów ponad 500 spraw, w tym roku już 700.

– Tylko w ostatnim miesiącu po wyrokach SN podpisaliśmy kilkadziesiąt nowych umów, a po naszym wyroku Sądu Apelacyjnego z 10 lipca, potwierdzającym nieważność umowy kredytu indeksowanego, mamy kolejnych kilkadziesiąt analiz do wykonania. Ale największa fala zainteresowania pozwami przed nami – mówi mec. Barbara Garlacz z Kancelarii Garlacz, która prowadzi ponad 500 sądowych spraw.

Rośnie nie tylko liczba pozwów, ale i zmienia się linia orzecznictwa sądów na korzyść klientów. Z danych portalu PomocFrankowiczom.pl, prowadzonego przez adwokata Jacka Czabańskiego, wynika, że w tym roku aż 87 proc. wyroków sądów pierwszej instancji w sprawach o ważność mechanizmu powiązania kredytu z kursem waluty było korzystnych w porównaniu z 54 proc. w 2018 r. i po około 25 proc. w latach 2016 i 2017. Analiza powstała na bazie około 300 wyroków.

Problemy banków

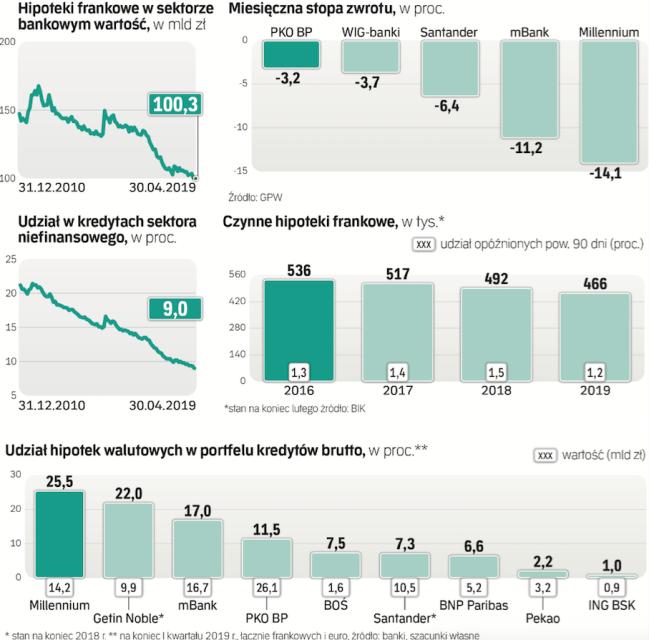

Wcześniej rynek bagatelizował ryzyko pozwów, podobnie jak same banki. Ostatnio jednak inwestorzy zmienili podejście. Przez miesiąc notowania akcji Millennium i mBanku, mających największy udział hipotek walutowych, spadły odpowiednio o 14 proc. i 11 proc. – To efekt dostrzegania przez inwestorów ryzyka dużych kosztów ponoszonych przez banki z powodu przegrywania liczniejszych spraw sądowych. Ten negatywny dla sektora scenariusz powoli się materializuje – mówi Andrzej Powierża, analityk DM Citi Handlowego. Dodaje, że banki przegrywają coraz częściej, co powoduje efekt kuli śnieżnej, bo coraz więcej klientów idzie do sądów, widząc korzystne rozstrzygnięcia, a one są najlepszą reklamą dla kancelarii prawniczych.

Jego szacunki kosztów są podobne do tych podawanych przez ZBP, czyli około 60 mld zł wynikających z przewalutowania wszystkich hipotek walutowych – zarówno indeksowanych, jak i denominowanych, bo w ich przypadku następowało przeliczenie kwoty kredytu z waluty na złote, więc klienci mogą kwestionować zastosowanie kursu wziętego z tabeli ustalanej przez bank i domagać się unieważnienia umowy lub stwierdzenia, że nie doszło do jej zawarcia. Do tego doszłoby 5 mld zł jednorazowego kosztu wynikającego z niższych przychodów odsetkowych ze względu na niższą stawkę LIBOR niż WIBOR.

– Wyliczając ceny docelowe dla akcji polskich banków, zakładam, że 25 proc. klientów pójdzie do sądów, co przy wygranej wszystkich kosztowałoby sektor ponad 15 mld zł – mówi Powierża.