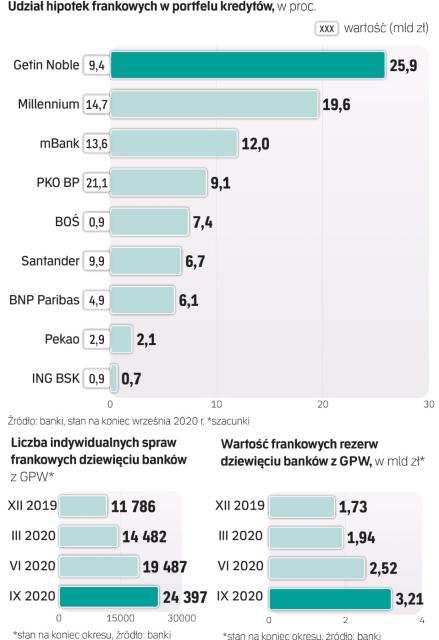

Banki przygotowują się do przedstawienia ugód frankowiczom, do czego wezwał je przewodniczący KNF. Pojawiają się jednak obawy, czy kredytodawcy faktycznie zaoferują atrakcyjne warunki dużej liczbie klientów oraz czy zostaną one zaakceptowane. Na ile ugód liczy UKNF, biorąc pod uwagę, że spłacanych jest 430 tys. hipotek frankowych?

Czytaj także: Ile frankowicze mogą zyskać na porozumieniach z bankami

Zmiany organizacyjne

– Nie zamierzamy wskazywać jakiegokolwiek progu, którego osiągnięcie pozwoli uznać przedsięwzięcie za sukces. Skala ryzyka i korzyści dla kredytobiorcy, związanych z konwersją umowy kredytu walutowego i z odtworzeniem ekonomiki historycznego kredytu złotowego, wymaga w każdym przypadku indywidualnej oceny przez klienta – mówi Jacek Jastrzębski, przewodniczący KNF. Wyjaśnia, że na tę ocenę wpływa wiele parametrów, głównie data umowy kredytu i kurs waluty. Konwersja w ramach ugody ma pozwolić klientowi na zmniejszenie ryzyka walutowego i kapitału do spłaty. Klient musi mieć także świadomość, że jego miesięczne obciążenia mogą wzrosnąć, np. w związku ze zmianą sposobu oprocentowania kredytu po konwersji na złote (przejście na WIBOR) zmieni się też ponoszone przez niego ryzyko stopy procentowej. – W każdym przypadku konwersja taka wymaga więc po stronie klienta pogłębionej analizy i rozważnej decyzji – podkreśla Jastrzębski.

Na początku grudnia Jastrzębski zapowiedział, że banki powinny zacząć oferowanie frankowiczom atrakcyjnych warunków ugód, które pozwoliłoby uniknąć drogiej i czasochłonnej drogi sądowej (banki od 2019 r. zasypywane są pozwami frankowymi). Kredytodawcom dałoby to możliwość zmniejszenia ryzyka prawnego związanego z tymi kredytami, kredytobiorcom pozwoliłoby zaś usunąć ryzyko walutowe i pozbyć się nadmiernego balastu w postaci wzrostu zadłużenia wyrażonego w złotych, spowodowanego umocnieniem szwajcarskiej waluty.