Z jednej strony powodują spadek liczby przesyłek listowych, a z drugiej dynamiczny wzrost usług kurierskich na towary kupowane przez internet. Przełomowe zmiany zaszły w branży także wskutek wdrożenia kolejnych unijnych dyrektyw liberalizujących rynek usług pocztowych, spowodowały one silny wzrost konkurencji wśród działających na nim podmiotów i w konsekwencji wywołały konieczność dywersyfikacji źródeł przychodów, optymalizację kosztów oraz innowacyjność.

Według danych Urzędu Komunikacji Elektronicznej po okresie stagnacji z 2016 r. w 2017 r. nastąpił dynamiczny wzrost polskiego rynku pocztowego. Jego wartość wzrosła rok do roku o 10 proc. (o 764 mln zł), do 8,4 mld zł. Przy czym zmianie towarzyszył sięgający 1,6 proc. spadek wolumenu usług pocztowych, z 1,9 mld sztuk do 1,87 mld. Najsilniejszy wzrost nastąpił w segmencie usług kurierskich i można się spodziewać, że w kolejnych latach będzie rósł dalej. Powód? Zakaz handlu w niedzielę i coraz popularniejsze zakupy w sieci także żywności.

Na rynku usług pocztowych wciąż dominujący, sięgający 83,8 proc. wolumenu i 57,1 proc. przychodów, udział miała Poczta Polska. Pozostali operatorzy zrealizowali w 2017 r. 303,3 mln usług, czyli o 14 proc. mniej, głównie w wyniku spadku liczby przesyłek listowych, jednak wartość ich przychodów zwiększyła się o 7,4 proc. Na 21 892 placówki pocztowe do operatorów alternatywnych należało 14 328. Działają oni głównie w trzech segmentach: usług powszechnych, przesyłek kurierskich i innych usług pocztowych. Przy czym 123 operatorów świadczyło usługi tylko w jednym z segmentów, 74 wyłącznie w zakresie usług kurierskich, a jedynie sześciu we wszystkich trzech segmentach (spośród tych sześciu dwóch miało znaczący udział w rynku pocztowym). 68 operatorów działało lokalnie (na terenie miasta lub powiatu oraz województwa), 33 w skali kraju, 39 w skali kraju i za granicą, a dwóch tylko za granicą.

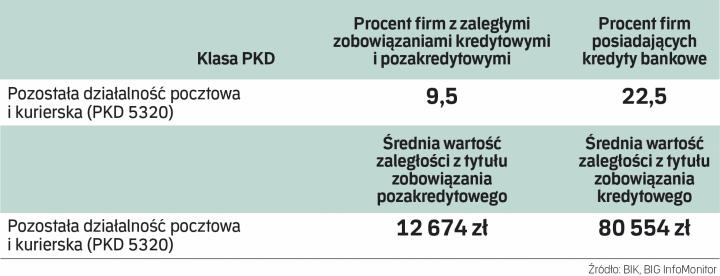

Z danych zgromadzonych w Rejestrze Dłużników BIG InfoMonitor oraz w bazie BIK o firmach z branży „Pozostała działalność pocztowa i kurierska" (PKD 5320) wynika, że odsetek firm z opóźnionymi płatnościami na koniec czerwca 2018 r. wynosił 9,5 proc. To niemal dwa razy więcej niż średni udział firm z problemami płatniczymi dla całej gospodarki (5,0 proc.), a i tak nie do końca oddaje to obraz sytuacji, bo w grupie spółek kapitałowych zajmujących się działalnością pocztową problem jest zdecydowanie większy. Gdy wśród małych firm z klasy 5320 przeterminowane zobowiązania kredytowe i pozakredytowe na min. 30 dni i kwotę co najmniej 500 zł ma 9,0 proc., czyli co jedenaste przedsiębiorstwo, to wśród spółek kapitałowych problem tego rodzaju jest już udziałem aż 23 proc., czyli niemal co czwartej.