Cykl edukacyjny CIMA i „Rzeczpospolitej"

Przedstawiamy Państwu kolejny materiał, który powstał w wyniku współpracy Instytutu CIMA i dziennika Rzeczpospolita. Zaprezentowane case study jest oparte na prawdziwym przypadku biznesowym. Studenci CIMA mierzyli się z tym wyzwaniem na egzaminie Management Case Study w lutym 2018 r. Założony w 1919 r. Chartered Institute of Management Accountants (CIMA) jest czołową i jednocześnie największą światową organizacją zrzeszającą specjalistów z dziedziny rachunkowości zarządczej. CIMA zrzesza członków i studentów ze 177 krajów, którzy zajmują kluczowe stanowiska w świecie biznesu. Członkowie i studenci CIMA pracują w przemyśle, handlu, sektorze publicznym i organizacjach non-profit. CIMA ściśle współpracuje z pracodawcami i sponsoruje nowatorskie badania, nieustannie aktualizując swoją ofertę kwalifikacji profesjonalnych i ustawicznego kształcenia zawodowego oraz ustanawiane przez siebie wymogi doświadczenia zawodowego. Dzięki temu Instytut pozostaje najchętniej wybieranym przez pracodawców dostawcą usług edukacyjnych wspierających rekrutację wykształconych w zakresie finansów liderów biznesu.

Czytaj też:

O rachunkowości zarządczej wspólnie z CIMA

Jak skutecznie zarządzać ryzykiem kursów walutowych

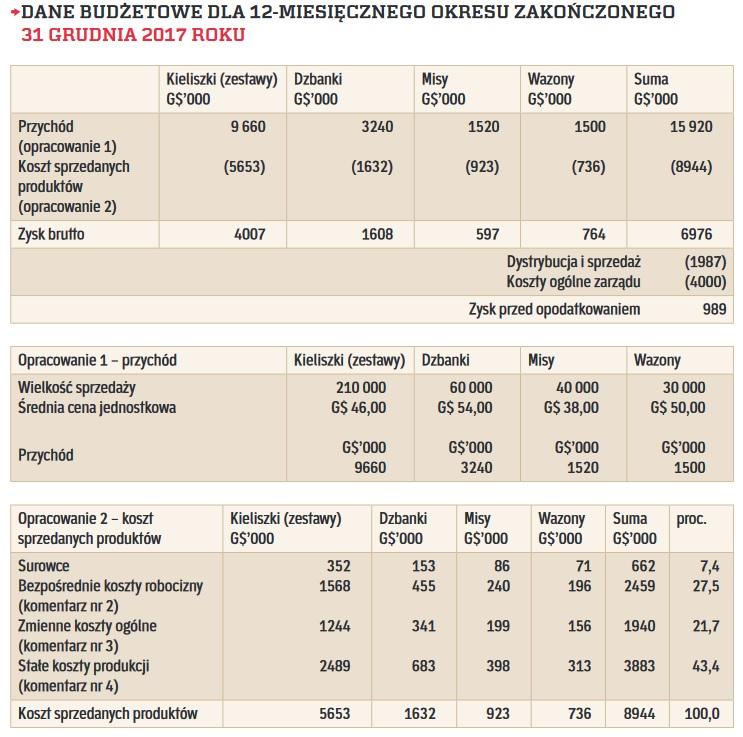

King Crystal to spółka z siedzibą w państwie Gigland, położonym na półkuli północnej. Tamtejszą walutą jest dolar giglandzki (G$). Firma wytwarza wysokiej jakości dmuchane szkło kryształowe w czterech kategoriach produktów (kieliszki, dzbanki, misy i wazony), w różnych rozmiarach i wzorach. Wszystkie produkty wykonywane są ręcznie przez wykwalifikowanych dmuchaczy szkła. King Crystal założono w 1968 r. na przedmieściach Templeton. Firma nadal zajmuje ten sam obiekt, ale w 1980 r. dokupiono działkę, na której wzniesiono magazyn i biura. Początkowo firma prowadziła ograniczoną działalność, a wszystkie produkty wytwarzano wyłącznie ręcznie. Przedsiębiorstwo stopniowo się rozrastało, a w 1980 r. zdobyło zamówienie na dostawy do dużego domu towarowego. Efektem tej umowy było zamontowanie dodatkowych pieców szklarskich i sprzętu.