Początek pandemii sugerował, że gotówka – mimo obaw o transmisję wirusa – wraca do gry. Martwiąc się o fizyczny dostęp do oszczędności, Polacy ruszyli do kas banków i zaczęli wypłacać pieniądze, przez co gotówka w obiegu (poza kasami banków) tylko w marcu i kwietniu urosła odpowiednio aż o 26 mld zł i 20 mld zł. Później jednak sytuacja się uspokoiła i mocno spadła liczba wszystkich typów wypłat gotówkowych dokonywanych za pomocą kart.

Czyta także: „Idiotyczne" limity techniczne bankomatów i wpłatomatów

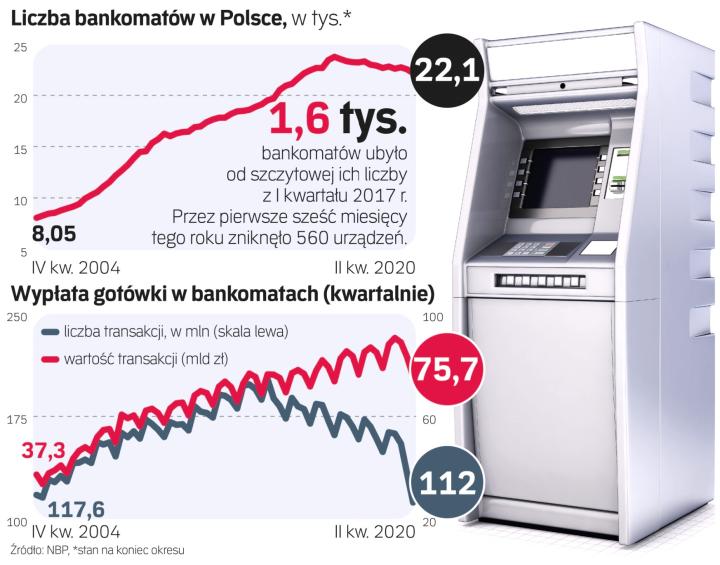

Mniej wypłat

W II kwartale Polacy przeprowadzili tylko 112 mln wypłat z bankomatów, najmniej od IV kwartału 2004 r., odkąd Narodowy Bank Polski zbiera takie dane. Liczba ta spadła ze 133 mln w I kwartale i 155 mln w ostatnich trzech miesiącach 2019 r. W ślad za tym zmalała wartość takich transakcji: do niespełna 76 mld zł z 83 mld zł w I kwartale i 89 mld zł pod koniec 2019 r.

Mocno stopniała liczba wszystkich typów transakcji gotówkowych dokonywanych za pomocą kart (chodzi zarówno o wypłaty w bankomatach, jak i te dokonywane w kasach banków, w sklepach za pomocą cashback). W sumie za pomocą wszystkich wspomnianych operacji gotówkowych Polacy wypłacili w II kwartale 93 mld zł, czyli aż o 8 mld zł mniej niż w poprzednim kwartale. Z danych NBP wynika, że po raz pierwszy w historii większa była wartość kartowych transakcji bezgotówkowych (94,5 mld zł) niż tych gotówkowych (93 mld zł). To kolejny przełomowy moment po tym, jak w IV kwartale 2019 r. wartość transakcji bezgotówkowych przewyższyła wartość wypłat z bankomatów. Teraz przewyższyła już łączną wartość wszystkich typów transakcji gotówkowych dokonywanych za pomocą kart.