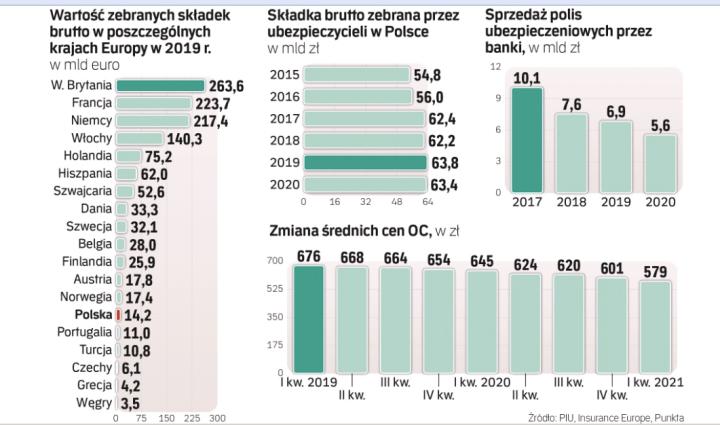

– W najbliższym czasie chcemy jeszcze dynamiczniej rozwijać usługi leasingowe, faktoringowe, a przede wszystkim mocniej postawić na rozwój produktów ubezpieczeniowych. Naszym celem jest to, aby PKO BP stał się hurtownią sprzedaży ubezpieczeń – w zakresie związanym z produktami finansowymi, zdrowiem, życiem i majątkiem czy ubezpieczeniami komunikacyjnymi. Przez lata bankom nie udawało się wprowadzić indywidualnych produktów ubezpieczeń do masowej sprzedaży, teraz może się to wreszcie udać dzięki cyfryzacji umożliwiającej codzienny kontakt z klientami. Banki we Włoszech, Francji i Hiszpanii stały się wiodącymi ubezpieczycielami na tamtejszych rynkach. My także chcemy iść tą drogą i stać się wiodącym operatorem ubezpieczeniowym w Polsce – powiedział we wczorajszym wywiadzie dla „Rzeczpospolitej" Jan Emeryk Rościszewski.

Cisza na rynku

Rynek ubezpieczeniowy nabrał po tych zapowiedziach wody w usta. Większość towarzystw ubezpieczeniowych, które poprosiliśmy o komentarz, w tym PZU, odmówiła. Z kilkoma przedstawicielami rynku ubezpieczeń udało nam się natomiast porozmawiać nieoficjalnie. – Prezes na pewno wie, o czym mówi. W przeszłości pracował w sektorze ubezpieczeń – zwraca uwagę jeden z naszych rozmówców. – To on zbudował Cardif w Polsce, który był prekursorem bancassurance, czyli współpracy banków z firmami ubezpieczeniowymi polegającej na ich pośrednictwie w sprzedaży usług ubezpieczeniowych – mówi inny rozmówca. Cardif Polska wchodzi w skład grupy kapitałowej BNP Paribas.

Nasi rozmówcy uważają, że PKO BP może z powodzeniem dokładać swoje produkty do umów leasingu, pożyczek i kredytów. – Pewnie z myślą o tym uruchomiło jakiś czas temu linię ubezpieczeń komunikacyjnych – słyszymy od przedstawicieli rynku ubezpieczeń. – Będziemy się też z uwagą przyglądać ewentualnemu rozwojowi linii ubezpieczeń życiowych w ramach tego projektu – dodają.

Ich zdaniem PKO BP nie musi się przy tym zamykać na produkty ubezpieczeniowe innych firm. – Były w przeszłości próby tworzenia butików z ubezpieczeniami różnych towarzystw. Dziś taką rolę pełnią multiagencje – słyszymy.