Podstawą utworzenia i funkcjonowania Krajowej Administracji Skarbowej (KAS) są przepisy dwóch ustaw z 16 listopada 2016 r., tj. ustawy o Krajowej Administracji Skarbowej oraz ustawy – Przepisy wprowadzające ustawę o Krajowej Administracji Skarbowej. Głównym celem wprowadzenia tych zmian jest ograniczenie skali oszustw podatkowych (w szczególności wyłudzeń VAT) oraz zwiększenie skuteczności wywiązywania się przez podatników z obowiązków podatkowych. Dodatkowo, KAS ma zapewnić obsługę i wsparcie dla podatnika i płatnika w prawidłowym wykonywaniu ich obowiązków podatkowych i celnych. Ustawa o KAS i skonsolidowanie administracji ma na celu „zapewnienie obsługi klienta na wysokim poziomie".

Wprowadzane zmiany będą dotyczyć nie tylko organizacji administracji skarbowej, ale i zasad prowadzenia postępowań, m.in. zostanie wprowadzony nowy rodzaj kontroli – tzw. kontrola celno-skarbowa, która zastąpi dotychczasową kontrolę podatkową. Wprowadzana nowelizacja ma rewolucyjny charakter i jest dość kompleksowa. W niniejszym artykule zostaną zaprezentowane wybrane zmiany.

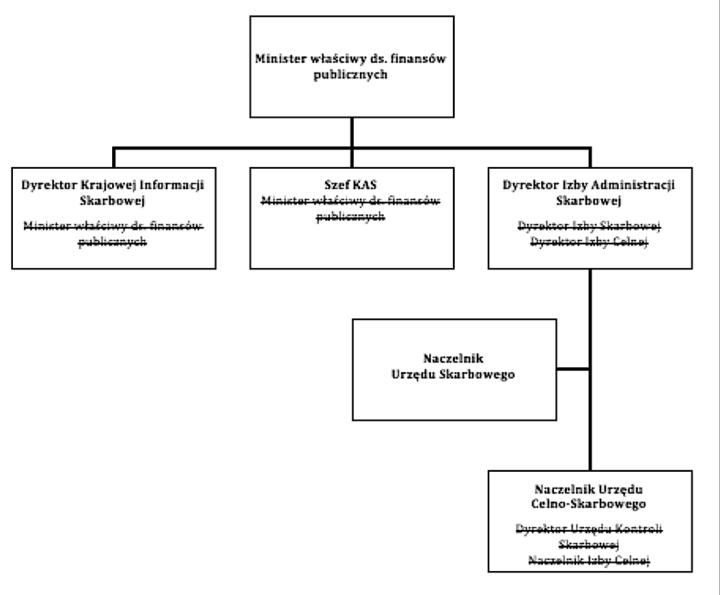

Struktura organów

Obecnie struktura administracji podatkowej i celnej funkcjonuje w postaci trzech niezależnych pionów, a zasady jej działania regulują odrębne akty prawne. Konsekwencją wprowadzanych zmian będzie utrata mocy obowiązującej ustaw regulujących zasady działania administracji w jej dotychczasowym kształcie, tj. ustaw:

- o kontroli skarbowej,

- o urzędach i izbach skarbowych,