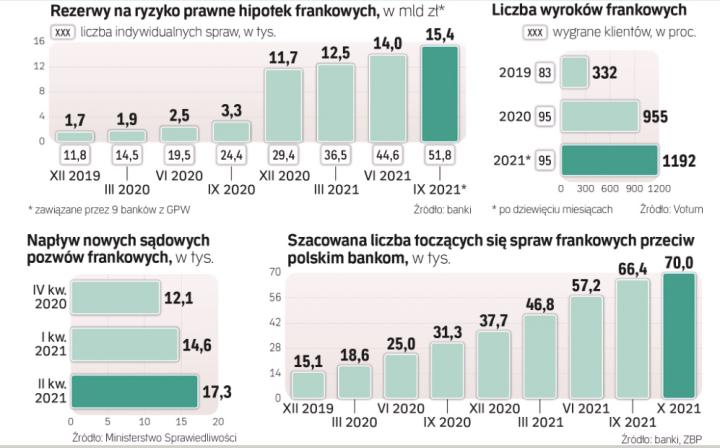

Z informacji od frankowiczów i kancelarii ich reprezentujących wynika, że banki coraz częściej pozywają klientów kwestionujących legalność umów hipotek frankowych.

Czytaj więcej

Prawnicy reprezentujący frankowiczów złożyli do Urzędu Ochrony Konkurencji i Konsumentów zawiadom...

Groźne przedawnienie

Ostatnio pozwów takich przybywa. Np. Bank BPH domaga się w ten sposób nie tylko udostępnionego na początku umowy kapitału, ale także opłaty za korzystanie z niego w razie unieważnienia przez sąd umowy. Robi tak nawet w przypadkach, gdy nie ma jeszcze prawomocnego wyroku w pierwotnej sprawie. Jako potwierdzenie zasadności roszczeń o opłatę za kapitał wskazuje stanowiska Urzędu Komisji Nadzoru Finansowego i Narodowego Banku Polskiego opracowane na wniosek Sądu Najwyższego (obie instytucje wskazały, że bankom należy się wynagrodzenie za udostępnienie klientom kapitału). Pozwy wysyła też Raiffeisen, zapowiadało je Millennium. Getin Noble Bank – według informacji klientów – na razie wzywa do zapłaty, domagając się tylko zwrotu kapitału. Miesiąc temu pisaliśmy, że także mBank wysyła wezwania do zapłaty (domagając się kapitału i opłaty za jego udostępnienie) niektórym frankowiczom, którzy złożyli pozew.

– Już teraz lub niebawem wszystkie banki frankowe będą musiały podjąć podobne kroki. Bardziej chodzi o przerwanie biegu przedawnienia niż o samą opłatę za udostępnienie kapitału, która na razie nie jest pewna. Każdy bank ma listę spraw, które niebawem mogą się przedawnić, i w pierwszej kolejności tym klientom będzie wysyłał najpierw wezwania do zapłaty, a później pozwy – mówi jeden z bankowców, chcący zachować anonimowość.