Student medycyny chciałby po wakacjach udzielać korepetycji z chemii i biologii na poziomie gimnazjum i szkoły średniej. Działalność ta byłaby prowadzona w sposób zorganizowany (stała liczba godzin w miesiącu, stałe terminy spotkań). Przychody z tego tytułu student planuje rozliczać na zasadach ogólnych, tj. wg skali podatkowej. W tym roku student nie będzie uzyskiwał innych dochodów opodatkowanych również na zasadach ogólnych. Łączny dochód z tytułu udzielania korepetycji w 2017 r. szacuje on na 4-5 tys. zł, a zatem nie przekroczy kwoty wolnej od podatku. Czy w związku z tym konieczne jest odprowadzenie podatku od przychodu uzyskanego z tytułu udzielania korepetycji w innej formie niż zasady ogólne? – pyta czytelnik.

Zgodnie z zasadą powszechności opodatkowania, opodatkowaniu podatkiem dochodowym podlegają wszelkiego rodzaju dochody, z wyjątkiem dochodów wymienionych w art. 21, 52, 52a i 52c ustawy o PIT oraz dochodów, od których na podstawie przepisów ordynacji podatkowej zaniechano poboru podatku (zob. art. 9 ust. 1 ustawy o PIT). Wszelkie dochody podatnika, za wyjątkiem zwolnionych z podatku lub od których zaniechano poboru podatku, podlegają zatem opodatkowaniu PIT.

Przychodami są otrzymane lub postawione do dyspozycji podatnika w roku kalendarzowym pieniądze i wartości pieniężne oraz wartość otrzymanych świadczeń w naturze i innych nieodpłatnych świadczeń (zob. art. 11 ust. 1 ustawy o PIT).

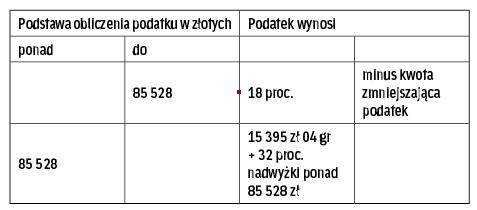

Według skali

Stosownie do art. 27 ust. 1 ustawy o PIT, podatek dochodowy, z zastrzeżeniem art. 29–30f ustawy o PIT, pobiera się od podstawy jego obliczenia według następującej skali: