Czyżby banki wpadły na kolejny pomysł, jak walczyć z frankowiczami? Z naszych informacji wynika, że Raiffeisen wysyła takim kredytobiorcom wezwania do niezwłocznego dostarczenia prawomocnej decyzji o dopuszczeniu budynku do użytkowania. Bank daje na to klientowi 14 dni od daty otrzymania wezwania.

Czytaj więcej

Do postępowań sądowych, w których kredytodawcy w razie unieważnienia umowy domagają się opłat za...

Z pisma do klientów wynika, że niedotrzymanie przez kredytobiorcę określonych w umowie warunków udzielenia kredytu, w tym m.in. braku ubezpieczenia nieruchomości lub na życie, może doprowadzić do jednostronnego wypowiedzenia umowy kredytowej przez bank. Sprawa dotyczy najprawdopodobniej kredytów przeznaczonych na budowę domu, gdzie klient samodzielnie (lub z pomocą kierownika budowy) organizował przebieg prac budowlanych swojego domu. Przy zakupie mieszkania w bloku wszelkie zgody i pozwolenia leżały po stronie dewelopera.

Czemu akurat teraz?

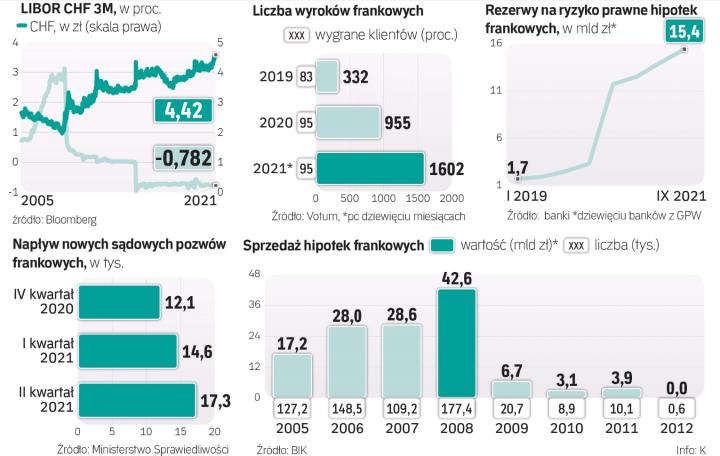

Dziwi to, że bank po kilkunastu latach od udzielenia kredytu (szczyt sprzedaży hipotek frankowych przypadł na lata 2005–2008) teraz domaga się przedstawienia dopuszczenia budynku do użytkowania. To budzi podejrzenia frankowiczów, że bank może wykorzystać tę sytuację do wypowiedzenia umowy, zanim zrobi to sąd, co uchroniłoby go przed dużymi stratami (instytucje finansowe zalane są pozwami frankowiczów i sędziowie w 90 proc. spraw orzekają nieważność umów).