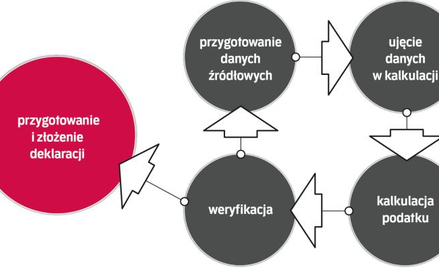

Rozliczanie CIT z arkuszem

Aby uniknąć pomyłek przy obliczaniu podatku dochodowego za pomocą arkusza kalkulacyjnego, warto skorzystać z doświadczeń, które zaowocowały stworzeniem prz...

Rozliczenia CIT: skutki korekty cen

Dostawcy, którzy nie chcą ryzykować sporu z fiskusem, powinni uwzględnić korektę w okresie, w którym pierwotnie rozpoznawali przychód. Takie stanowisko zda...