Według nieoficjalnych informacji Deutsche Bank i Commerzbank są blisko wstępnego porozumienia w sprawie fuzji, o której dyskutują oficjalnie od trzech tygodni. Ciche rozmowy w tej sprawie trwały prawdopodobnie od miesięcy. Decyzja może zapaść jeszcze w kwietniu – donosi Bloomberg.

Niemcy chcą czempiona

Za połączeniem dwóch największych banków nad Renem opowiada się niemiecki rząd (państwo ma 15 proc. akcji Commerzbanku), który chce powstania „narodowego czempiona", silnego banku, który w razie problemów na rynku finansowym mógłby finansować nastawione na eksport niemieckie firmy i który byłby w stanie odeprzeć konkurencję zagranicznych gigantów bankowych.

Z kolei przeciwko fuzji są związki zawodowe, które mają w Niemczech silną pozycję i już przeprowadziły strajki ostrzegawcze. Połączenie obu instytucji mogłoby skutkować redukcją 30 tys. etatów, co stanowi jedną piątą wszystkich etatów połączonych banków. Sceptyczni są też niektórzy analitycy wskazujący, że fuzja dwóch mało zyskownych dużych instytucji, mimo oczywistych synergii kosztów, nie wystarczy do istotnego podniesienia ich rentowności.

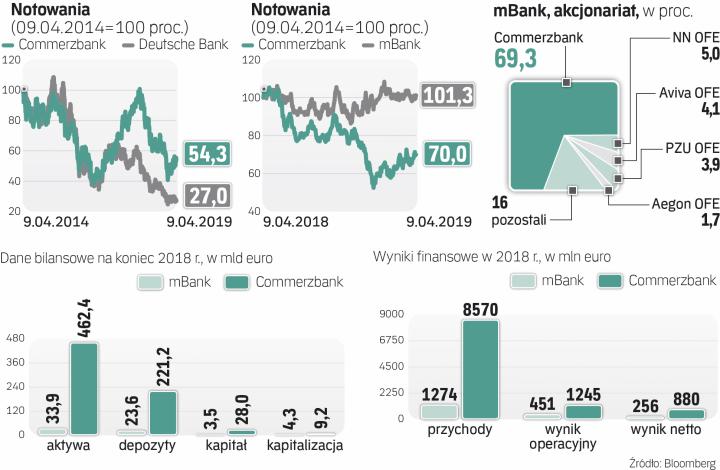

– Jeśli dojdzie do fuzji, przyszłość mBanku będzie zależała od luki kapitałowej, jaką trzeba będzie zasypać. A ta może sięgnąć nawet kilku mld euro – mówi Tomasz Noetzel, analityk serwisu Bloomberg Intelligence.