Wobec paru banków, zaangażowanych w walutowe kredyty mieszkaniowe, toczą się w sądach sprawy wytoczone przez około 10 tys. klientów. Jednak procesy z bankami rzadko kończą się dla nich sukcesem, wbrew temu, co przyznają obsługujące ich kancelarie.

Główna batalia...

Sprawy te są różnego rodzaju, ale dominują trzy główne: dotyczące nienależnie pobranych przez banki spreadów, ubezpieczeń niskiego wkładu własnego oraz najistotniejsze, czyli kwestionujące moc prawną hipotek walutowych.

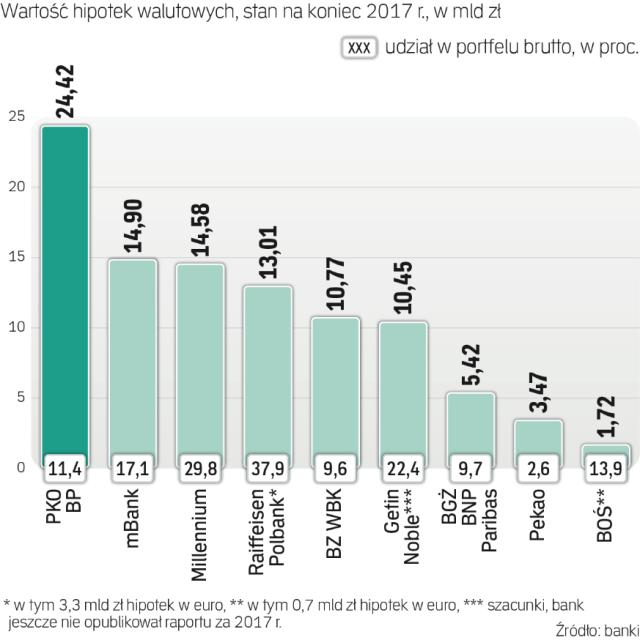

Na przykład wobec samego Millennium, mającego takie hipoteki warte ponad 14,5 mld zł, toczy się spór grupowy dotyczący sprawy spreadowej, w której zaangażowanych jest ok. 4400 klientów, oraz dotyczący ubezpieczeń wkładu. Są też indywidualne sprawy dotyczące waloryzacji, w których klienci wskazują, że ich umowy walutowych hipotek zawierają zapisy niedozwolone (tzw. abuzywne) i domagają się unieważnienia umów. W mBanku, który ma hipoteki walutowe warte 14,9 mld zł, toczy się taki spór grupowy obejmujący ponad 1700 osób. Frankowicze sądzą się też, w różnych sprawach, z PKO BP, BZ WBK, Getin Noble Bankiem czy Raiffeisen Polbankiem.

Te liczby mogą robić wrażenie, ale procesy z bankami nie przynoszą frankowiczom zwycięstw w najważniejszych sprawach dotyczących zapisów niedozwolonych, co skutkowałoby „odfrankowieniem" kredytu. Ale w internecie, szczególnie w mediach społecznościowych, frankowicze i ich kancelarie prawne chwalą się rzekomo korzystnymi wyrokami. Sęk w tym, że są one nieprawomocne.