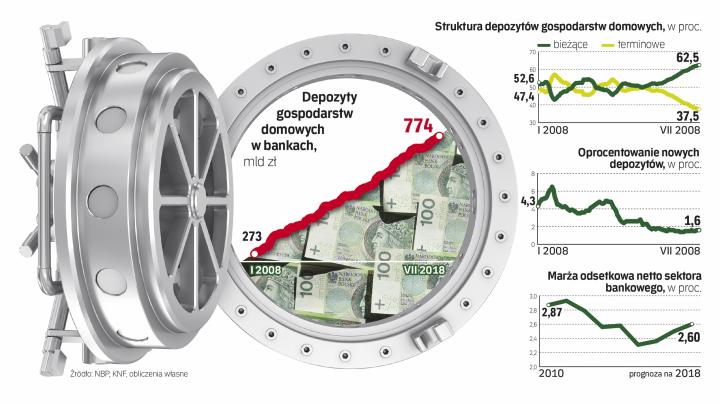

Na koniec lipca polskie gospodarstwa domowe miały zgromadzone na depozytach bankowych 774 mld zł, czyli o 7 proc. więcej niż rok temu. Zmienia się jednak struktura tych oszczędności, przez co Polacy nie zyskują na trzymaniu pieniędzy w bankach tyle, ile by mogli.

Szkoda zachodu?

Ubywa depozytów terminowych, czyli lokat (przez półtora roku Polacy wycofali z nich 23 mld zł). Przybywa zaś bieżących – głównie nieoprocentowanych lub bardzo nisko oprocentowanych depozytów (zaliczają się do nich też konta oszczędnościowe, mające oprocentowanie tylko nieco niższe od lokat, ale ich udział w tej masie jest stosunkowo nieduży). W efekcie udział depozytów bieżących w całości jest rekordowo wysoki i wynosi 63 proc. Jeszcze dwa lata temu było to 55 proc., cztery lata temu – 50 proc., a sześć – 46 proc.

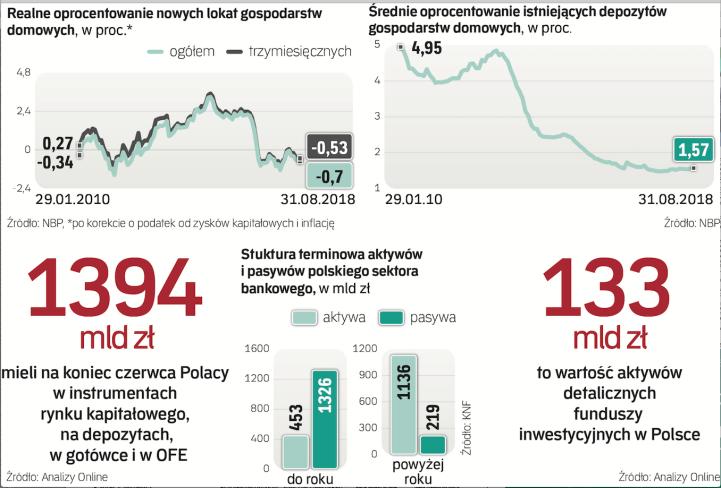

W efekcie coraz większa suma oszczędności Polaków leży na nisko lub nieoprocentowanych depozytach i nie pracuje. Jeśli struktura oszczędności bankowych byłaby taka jak cztery lata temu i na lokatach Polacy mieliby 50 proc. wszystkich pieniędzy zgromadzonych w bankach, to zyskaliby na odsetkach 1,6 mld zł więcej w skali roku niż obecnie (średnie oprocentowanie lokat gospodarstw domowych wynosi 1,6 proc.). Gdyby na lokatach trzymali 55 proc. pieniędzy zgromadzonych w bankach, tak jak sześć lat temu, zarobiliby na odsetkach 2,2 mld zł więcej niż teraz.

Skąd taka niechęć do lokat? Decyduje o tym oprocentowanie oferowane przez banki. A jest ono bardzo niskie, od dwóch i pół roku średnio banki płacą klientom indywidualnym 1,6 proc. w skali roku za nową lokatę. Dla porównania cztery i sześć lat temu było to odpowiednio 2,6 proc. i aż 4,9 proc. (tak duża różnica to efekt niższych stóp procentowych). Teraz lokaty przynoszą wręcz realne straty, jeśli uwzględnimy podatek od zysków kapitałowych (19 proc.) i inflację (2 proc. w skali roku). Przeciętna nowa lokata przynosi teraz 0,7 proc. realnej straty w skali roku.