Faktyczny wzrost gospodarczy w kolejnych latach może być większy od prognozowanego, jeśli inwestycje publiczne finansowane z funduszy unijnych przekroczą oczekiwania a nastroje biznesu się wzmocnią. Ale może też być mniejszy, jeśli inwestorzy stracą zaufanie do Polski ze względu na na wątpliwości dotyczące polskiego sądownictwa. A także może ucierpieć w wyniku pogorszenia się sytuacji gospodarczej na zewnątrz, bo Polska jest już ściśle zintegrowana poprzez uczestnictwo naszych firm w międzynarodowych łańcuchach produkcji.

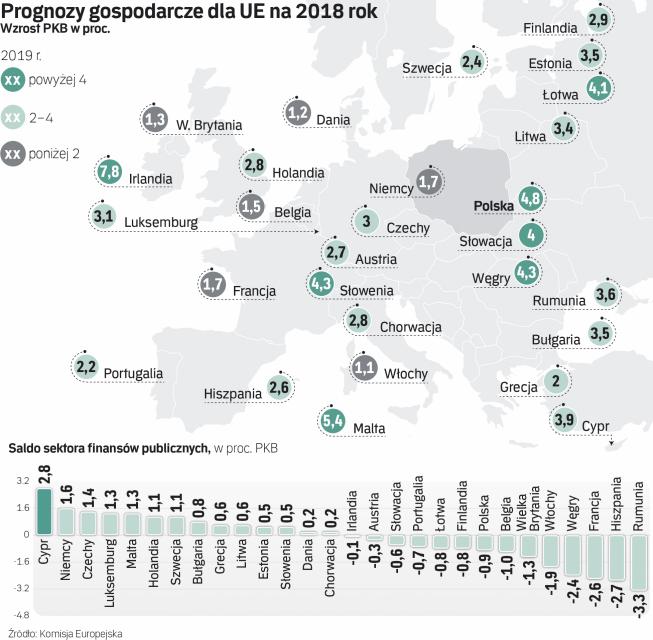

Wyższy niż oczekiwano wzrost gospodarczy sprzyja ograniczaniu deficytu sektora finansów publicznych. Z poziomu 1,4 procent PKB w tym roku ma spaść do 0,9 procent PKB w 2019 roku. Rosną dochody z podatków osobistych, od przedsiębiorstw, a także składki społeczne. Rosną też dochody z podatków pośrednich, czyli głównie VAT. Zdaniem ekspertów zasadniczo z powodu większej dynamiki gospodarczej i — w mniejszym stopniu — dzięki lepszej ściągalności. Po stronie wydatkowej uwagę rosnące finansowanie inwestycji publicznych, co jest związane koniecznością zapewnienia wkładu krajowego, a także z kalendarzem wyborczym. Spada dług publiczny. W tym roku wyniesie 49 procent PKB, co roku ma być o 1 pkt. procentowy mniejszy.

Dla strefy euro i całej UE Komisja Europejska przewiduje lekkie spowolnienie wzrostu gospodarczego. W strefie euro zmniejszy się z najwyższego od 10 lat poziomu – 2,4 procent w 2017 r. – do 2,1 procent w 2018 r., a następnie odnotuje dalszy łagodny spadek do 1,9 procent w 2019 roku i 1,7 procent w 2020 roku. Ta sama tendencja ma dotyczyć UE 27 państw (już bez Wielkiej Brytanii), dla której prognoza wzrostu wynosi 2,2 procent w 2018 roku, 2 procent w 2019 roku i 1,9 procent w 2020 roku. — Wszystkie gospodarki UE będą rosnąć w bieżącym i w przyszłym roku, co zapewni utworzenie większej liczby miejsc pracy. Nasila się jednak niepewność i wzrasta ryzyko – zarówno zewnętrzne, jak i wewnętrzne – i zaczynają one osłabiać dynamikę działalności gospodarczej. Musimy zachować czujność i dołożyć większych starań, by wzmocnić odporność naszych gospodarek — powiedział Valdis Dombrovskis, wiceprzewodniczący KE.

Do czynników ryzyka należy możliwy negatywny scenariusz w USA. Jeśli na skutek budżetowego wspomagania nastąpiłoby tam przegrzanie gospodarki i nastąpiłby szybszy od prognozowanego dziś wzrost stóp procentowych, to negatywne skutki odczułby cały świat. wzrostu stóp procentowych, co miałoby wiele negatywnych skutków ubocznych poza USA, szczególnie na rynkach wschodzących, które są podatne na zmiany przepływów kapitałowych i narażone na ryzyko związane z długiem denominowanym w dolarach amerykańskich. Mogłoby to nasilić napięcia na rynkach finansowych. UE, mająca silne powiązania handlowe ze Stanami Zjednoczonymi i duże zaangażowanie banków na tym rynku, mogłaby również ucierpieć. Między USA i UE, ale także między USA i innymi obszarami świata, cały czas są napięcia handlowe. Jeśli uległyby one zaostrzeniu, to dodatkowo ucierpiałaby unijna gospodarka, bardzo zintegrowana ze światową w ramach globalnych łańcuchów wartości. Ale wewnątrz UE też są zagrożenia. Przede wszystkim zagrożenia dla finansów publicznych Włoch oraz niepewne są wyniki negocjacji dotyczące Brexitu.