Rozmaite źródła – zarówno instytucjonalne, jak i indywidualne, zarówno w poniedziałki, jak i w piątki, a niekiedy wręcz rano i wieczorem – podają zgoła inne wskaźniki co do przewidywanych zmian poziomu produkcji i usług w warunkach szerzącej się pandemii. Ogromny rozziew opinii częstokroć nie jest winą wadliwości metod stosowanych do prognoz, gdyż bywają one ekonometrycznie niezwykle wyrafinowane, lecz skutkiem kroczenia po statystycznie wielce chybotliwym gruncie. Model może być bardzo dobry, natomiast wprowadzone doń dane i założenia są wątpliwe i dezaktualizują się niekiedy szybciej, niż ukazać może się drukiem analityczny artykuł opisujący sytuację.

Ryzyko prognoz gospodarczych

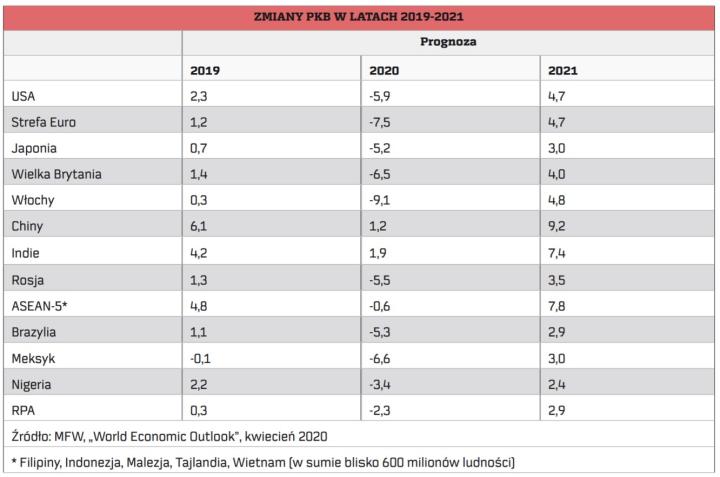

Zaledwie dziesięć dni temu pisałem na tych łamach: „Nie wiemy, czy światowa recesja wyniesie 2, 12 czy 20 proc., czy produkcja spadać będzie przez pół roku, a potem gospodarki odbiją i powróci wzrost, czy może spadki odnotowywane będą przez rok albo półtora" („Potem, czyli świat po pandemii", 6 kwietnia). Dziś już wiemy, że Międzynarodowy Fundusz Walutowy przewiduje, iż światowy produkt brutto obniży się w bieżącym roku o około 3 proc., aby już w roku następnym zwiększyć się aż o 5,8 proc., co światowej gospodarce nie przydarzyło się od dawna. Otóż właśnie wiemy tylko tyle, że tak wiosną prognozują profesjonaliści z MFW, bo jak będzie naprawdę, tego nadal nie wiemy. Z pewnością oceny prezentowane za pół roku w jesiennym „Outlooku" będą inne. Oba teraz ogłoszone wskaźniki są wątpliwe, aczkolwiek z pewnością opierają się na możliwie wszechstronnym w obecnej sytuacji rozpoznaniu sytuacji. Mało kto bowiem dysponuje tak znakomitą bazą danych, a zarazem jednym z najlepszych na świecie zespołów analityków i prognostyków, jak MFW. Miałem okazję kiedyś przyglądać się tej pracy od wewnątrz.

Oczywiście bezpieczniej byłoby nie czynić żadnych prognoz, bo wtedy nie ryzykuje się błędu, który będzie ich autorom wypominany. Jednak od tak ważnych organizacji jak MFW oczekuje się tego typu informacji, gdyż są one niezbędne do z jednej strony biernego przygotowywania się na to, co nadejdzie, z drugiej zaś – co ważniejsze – do podejmowania decyzji i aktywnych działań. Problem w tym, że stąpamy jakby po ruchomych piaskach, w które można się zapaść. Czegoś takiego świat jeszcze nie widział, aby podczas zaledwie jednego kwartału przewidywania co do biegu gospodarczych spraw przez następnych siedem kwartałów stanęły na głowie. Kristalina Georgieva, dyrektor zarządzająca Międzynarodowego Funduszu Walutowego, w przeddzień dorocznego wiosennego szczytu MFW i Banku Światowego powiedziała: „Zaledwie trzy miesiące temu spodziewaliśmy się w 2020 r. dodatniego wzrostu dochodu na mieszkańca w ponad 160 krajach członkowskich. Dzisiaj liczba ta została przewrócona: prognozujemy teraz, że w tym roku ponad 170 krajów doświadczy ujemnego wzrostu dochodu na mieszkańca". W wielu przypadkach ten zwrot jest szokujący! Chociażby w Wielkiej Brytanii do tego stopnia, że jakby zapomniano tam o brexicie, bo kraj przechodzi ogromny wstrząs w obliczu zapowiadanej recesji aż 6,5 proc. zamiast oczekiwanego jeszcze w styczniu wzrostu PKB o 1,4 proc. Dla Polski MFW w stycznia zakładał wzrost o 3,1 proc., teraz zmienił znak i ujął jeszcze półtora punktu, prognozując minus 4,6 proc. Gdyby rozłożyło się to idealnie równo na każdego z nas, dalibyśmy sobie z tym spokojnie radę, choć oznacza to w stosunku do oczekiwanego wcześniej dochodu na głowę ubytek o ponad 2,6 tys. dolarów, licząc bowiem według parytetu siły nabywczej, zamiast ok. 34,9 tys. dol. wynieść ma on teraz około 32,3 tys. dol. Niestety, ten ubytek rozkłada się bardzo nierównomiernie. Podczas gdy jedni nie tracą nic, a nieliczni nawet zyskują, inni tracą wiele, a niektórzy wszystko.